12月17日纤维早报,本周郑棉期货价格重心上移

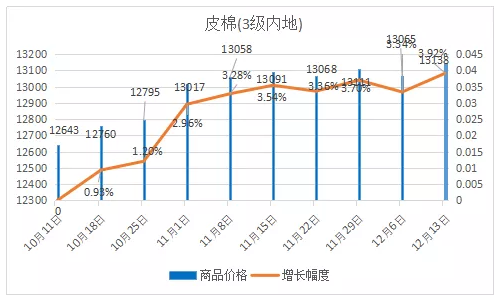

根据中纤纤维网监测,现货皮棉328价格13138元/吨,较上周13065上涨73元/吨,涨幅0.56%。期货2020年5月合约收盘价13370,较上周13270,上涨100点,涨幅0.75%。

本周郑棉期货价格重心上移,中美贸易谈判利好消息释放提振市场。本周随着郑棉价格走强,国储棉轮入竞拍积极性下降,储备成交率下降。截止到 12 月 13 日,共计划轮入 7 万吨,实际轮入近 3.28 万吨,轮入比例在 47%。新花加工方面,截止 12 月 12 日新疆累计加工棉花 406.3 万吨, 同比增加 1.99%。由于今年春节在1月份,轧花厂都加快进度加工籽棉。今年新疆棉花质量下降,且收储以高等级棉花为主,因此越到后期高等级棉花价格预计将越强势。根据中国棉花信息网数据11月底,全国棉花商业库存总量约449.67万吨,较上月增加 127.24 万吨,高于去年同期 23.37 万吨。本周仓单量继续大增,截止 12 月 13 日郑棉已经生成的仓单有 22261(+274)张,有效预报量为 5861 张,合计折合棉花 112.5 万吨。 仓单量快速增加,大量轧花厂和贸易商都将手中的棉花尽快做成仓单,以备后面融资或者交割用。从目前的仓单增加速度来看,今年仓单高峰量可能会达到200万吨左右,预计新疆能够做成仓单的大部分会做成仓单。有大量仓单压制市场,一旦郑棉价格上来,将有大量仓单销售到期货上来,将价格压下去。

美国农业部 12 月 9 日发布的美国棉花生产报告显示,截至 2019 年 12 月 8 日,美国棉花收获进度为 89%,较前周增加 6 个百分点,除堪萨斯州和得克萨斯州以外,其他地区的收获已基本结束。12月5日一周,美国净签约 2019/20 年度陆地棉 6.28 万吨,较上周增加了 69.3%;当周装运 4.23 万吨。截至当周累计签约 2019/20 年度陆地棉 245.94 万吨,较去年同期增加10.3%,完成本年度预测的71%(5年均值为64%);累计装运74.52万吨,装运进度21%(5 年均值为20%)。当周中国的净签约量和装运量分别为0.3万吨和0.65万吨。 根据印度发布的本年度 MSP 最低收购价,陆地棉中“中纤维”价格涨 105 卢比/公担(=100 公斤)至 5255 卢比/公担(涨幅 2%),而“长纤维”(包括 S-6 棉花)的最低支持价格将上涨至 5550 卢比/公担(上年度为 5450 卢比,涨幅 1.8%)。

虽然郑棉的基本面仍然不佳,但是中美贸易谈判出现利好,12 月 15 日的再次加关税无限期暂停,进口宝认为,短期对郑棉市场是提振,长期走势还需要看具体协议内容对市场是否有实质性的利好转变。

同类文章

- 12月17日纤维早报,本周郑棉期货价格重心上移

- 12月12日纤维早报,关注中美贸易 粘胶短纤走势谨慎

- 12月12日纤维早报,粘胶短纤行情偏弱整理

- 12月12日纤维早报,涤短市场呈现调整格局延续

- 12月12日纤维早报,全棉纱整体行情继续平稳偏弱

- 12月12日纤维早报,棉花现货市场观望气氛较浓

- 12月11日纤维早报,短期纯涤纱将延续震荡整理走势

- 12月11日纤维早报,涤纶短纤未来行情预期依旧偏弱

- 12月10日纤维早报,粘胶短纤价格继续深跌预期有限

- 12月9日纤维早报,粘胶短纤行情变化不大

最新资讯

浏览历史