八月惨淡收官 期待金九到来——一周市场行情(2024.9.02)

文章出处:纤维网

人气:-发表时间:2024-09-02 11:08:00

一、指数

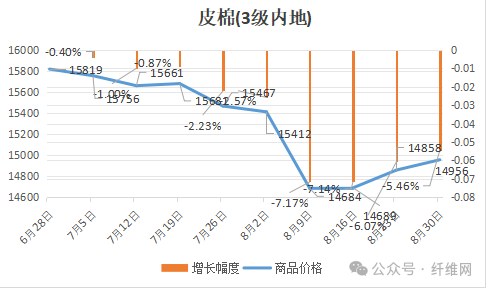

根据纤维网监测,现货皮棉328价格14956,较上周14858上涨98元/吨,涨幅0.66%。期货2025年1月合约延续反弹,本周收盘价为13750,较上周13580上涨170,涨幅1.25%。本周郑棉期货延续反弹后整理,收出周阳线;而美棉表现偏弱,收出周阴线。现货市场方面,在新棉即将上市前,棉企积极销售库存棉,低等级棉花加大让利以促成交易,中高等级棉花资源则有小幅反弹,但幅度不及期货涨幅。目前纺企仍面临订单不足压力,原棉刚需采购。新疆及内地多数地区新棉长势良好,部分棉花处于吐絮期,内地部分地区已有新棉零星采购,受前期期货价格大跌影响,棉农对新棉收购价期望值降低。报价方面,当前部分新疆库21/31双28双29含杂较低成交价在14300--15100元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂成交价在14800-15350元/吨。据美国农业部(USDA),8.16-8.22日一周美国2024/25年度陆地棉净签约30663吨(含签约35743吨,取消前期签约5080吨),较前一周增加45%。装运陆地棉32704吨,较前一周减少17%。净签约皮马棉4967吨;装运皮马棉2517吨。周内签约下年度陆地棉159吨,未签约下年度皮马棉。当周中国对本年度陆地棉净签约量1157吨(均为新签约)较前一周增加122%;装运6622吨,较前一周增加52%。周内签约皮马棉998吨,装运皮马棉1021吨。纤维网认为,综合USDA8月报告及当前基本面信息,整体情况虽然不佳,但当前棉花国内价格来讲也已经处于15000下方,价格已经进入低风险区域,故预计后市仍将继续反弹。三、粘胶短纤

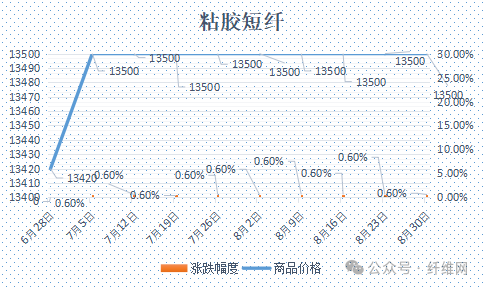

本周粘胶短纤市场平稳运行,工厂稳定发货执行订单为主。由于溶解浆依旧维持坚挺走势,粘胶成本端支撑较好。目前新疆部分粘胶短纤装置检修仍在持续,开工率变动不大。下游纱线厂家成品销售一般,需求端暂无利好支撑,原料补货积极性有限,采购刚需为主。本周中高端报价在13500-13800元/吨,商谈在13400-13500元/吨左右。目前国内国产溶解浆报价7900元/吨左右。进口阔叶溶解浆价格报价960美元/吨左右,针叶溶解浆价格维持在1050美元/吨左右。纤维网认为,当前行业进入淡季,原料端相对比较坚挺,故粘胶短纤市场近期仍维持平稳偏强为主。四、涤纶短纤

本周涤纶短纤期货底部反弹,力度有限,收出阳线,主力合约收盘在7250点,较上周上涨102点。现货市场,涤短价格跟随期货小幅反弹。本周原油价格周初大幅反弹,下半周走低,原料PTA跟随走势但更弱。周初直纺涤短在绝对价格偏低下部分抄底盘进入,短纤价格上涨,但周中宏观偏空、油价下跌、下游追高乏力下,短纤价格窄幅下跌。涤短行业供应宽松的态势暂未改变,库存依旧处于高位。截止周末,江浙1.4D商谈主流在7370元/吨自提左右,一单一谈。纤维网认为,由于成本端走势偏软,且下游市场依旧较差,预期涤短价格仍将弱势。(一)澳大利亚羊毛拍卖第9周(2024/8/29)

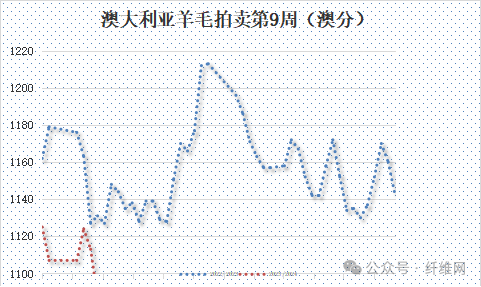

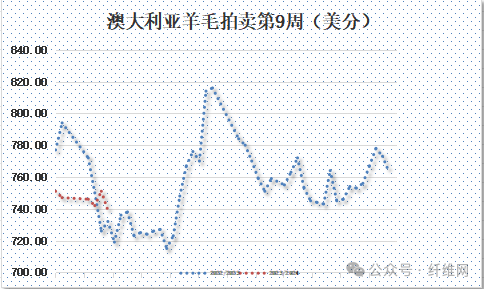

澳大利亚羊毛市场本周续跌,达到四年来低点。在上周弱势下跌后,本周买家非常谨慎,故价格随着拍卖延续上周跌势而下跌,且跌势有所加大。本周澳元计价指数收于1087澳分/公斤,较上周下跌26澳分/公斤。由于澳元汇率上涨,故EMI美元价跌幅偏小,仅下跌12美分,收于739美分/公斤。本周供应量39862包,较上周42440包减少2578包。流拍率为11.9%,较上周的9.1%上升2.8%。以澳元计价的EMI(东部市场价格指数)本周收于1087澳分/公斤(净重),较上周下跌2.34%(或下跌26澳分)。

以美元计价的EMI(东部市场价格指数)收于739美分/公斤(净重),环比下跌1.60%(下跌12美分)。

以人民币计价的EMI(东部市场价格指数),收于52.71元/公斤(净重),环比下跌1.62%。以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):六、棉纱

本周棉纱期货跟随棉花反弹走势,CY2501收盘19595,较上周上涨210。现货市场方面,随着期货反弹,现货价格表现平稳。虽然9月即将来临,但传统金九预期依旧不强,市场观望情绪较浓,纺企产销情况没有亮点,中小企业库存消化缓慢。下游市场在开机方面稍有好转,但补库力度不足,市场交投或仍以少量刚需为主;海外订单亦表现一般。价格方面,C32S环纺21100-22400元/吨左右(含税,下同),C40S环纺报价在21900-23100元/吨之间,JC60S环纺报价在30400-31400元/吨之间。纤维网认为,市场即将进入金九银十阶段,预计在原棉或有反弹的影响下,棉纱亦将进入反弹,但反弹力度会受限。

此文关键字:莫代尔纤维,铜氨纤维,抗菌纤维,珍珠纤维,竹炭纤维