大宗商品弱势 市场艰难前行——一周市场行情(2024.12.06)

一、指数

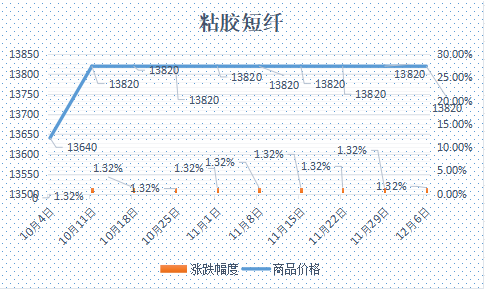

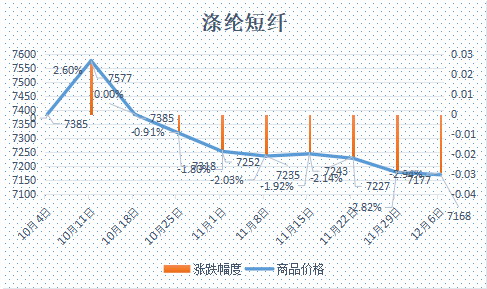

本周粘胶短纤市场呈现保持平稳,执行订单为主。本周部分厂家装置检修。下游人棉纱市场因需求影响对粘胶短纤提货减少,使部分粘胶工厂库存小幅上涨,致使有粘胶厂家将出厂价格小幅下调,但整体成交依旧受限。溶解浆报价与上周持平,成本端予以一定支撑。目前粘胶短纤装置开工率在86%左右,变动不大。下游终端需求略显疲软,人棉纱市场表现偏弱。本周中高端报价在13700-14000元/吨左右。 目前国内国产溶解浆报价7800元/吨左右。进口阔叶溶解浆价格报价970美元/吨左右,针叶溶解浆价格报价在1090美元/吨左右。 中国纤维网认为,当前需求端消化有所减缓,粘胶厂家现货库存有所上升,故粘胶短纤市场近期以偏弱为主。 本周涤纶短纤期货维持小幅波动,终盘收阴,主力合约收盘在6830点,较上周下跌70点。 现货市场,价格重心较上周继续下行。本周初,市场阶段性利空释放,终端促销使得库存得到有效释放,PTA 现货市场亦弱势反弹,提振短纤价格小幅跟涨。但后期产业及宏观驱动不足,市场整体情绪低落,商谈重心下滑。周末涤纶短纤国内价格在6950元/吨左右。 中国纤维网认为,短期内成本端PTA处于弱势,且后续下游市场需求仍较差,预期涤短价格或将震荡下行。

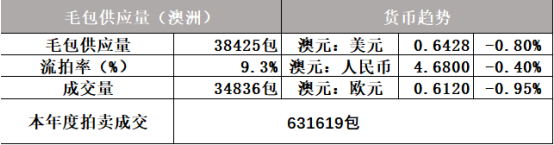

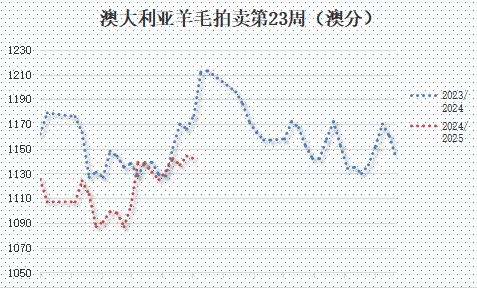

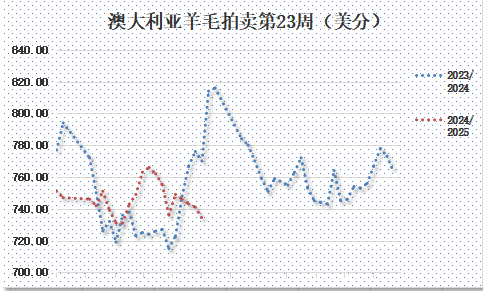

(一)澳大利亚羊毛拍卖第23周(2024/12/5)

以澳元计价的EMI(东部市场价格指数)本周收于1142澳分/公斤(净重),较上周下跌0.17%(或下跌2澳分)。

以美元计价的EMI(东部市场价格指数)收于734美分/公斤(净重),较上期下跌0.94%。

以人民币计价的EMI(东部市场价格指数),收于53.45元/公斤(净重),环比下跌0.58%。

从各类型羊毛涨跌来看,涨跌互现,各市场表现差不多。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

六、棉纱

同类文章

- 大宗商品弱势 市场艰难前行——一周市场行情(2024.12.06)

- 价格稳中有降,粘胶短纤及涡流纺产品表现坚挺

- 全球汇率贬值之门开启,外贸如何抗压?

- 独家观察:12月纺织人的生意经:欠款迷雾,能否乘风破浪?

- 纺织原料指数---多类价格有降有稳

- 纤维网观察:晨鸣纸业危机对纺织业的警钟与启示!

- 纺织原料市场小幅波动,需求疲软与期货看涨并存

- 独家揭秘:当前服装等终端纺织品寒冬背后的因素

- 棉花现货走强,期货市场略显疲态

- 纺织市场疲软 纺企产能下调——一周市场行情(2024.12.02)

最新资讯

浏览历史