订单持续低迷 制约反弹高度(中纤网)——一周市场行情(2024.5.17)

一、指数

二、棉花:

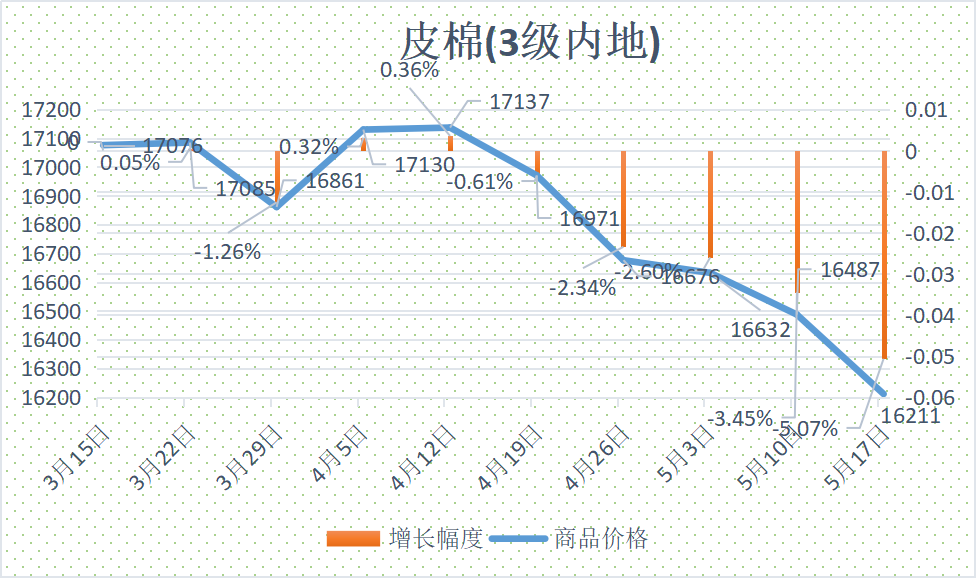

根据纤维网监测,现货皮棉328价格16211元/吨,较上周16487下跌276吨,跌幅1.67%。期货2024年9月合约则止跌,本周收盘价为15240,较上周15200上涨40,涨幅0.30%。

本周郑棉期货续创新低后止跌上涨;而美棉则亦是创新低后小幅反弹。现货市场方面,下游纺企消费形势转弱,纺织企业成品销售一般,新增订单较少,下游纯棉纱价格下跌,在成品销售利润缩减以及销售压力增大,成品有累库现象出现,整体纺织企业对皮棉现货逢低刚需采购。报价方面,当前部分新疆库21/31双2双29含杂较低提货报价在15850-16400元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂提货报价在16350-16600元/吨。

据美国农业部(USDA),5.3-5.9日一周美国2023/24年度陆地棉净签35470吨(含签约37013吨,取消前期签约1543吨),较前一周减少38%,较近四周平均减少7%。装运陆地棉54159吨,较前一周略减4%,较近四周平均基本持平。净签约本年度皮马棉816吨,较前一周减少36%,装运皮马棉1179吨,较前一周减少37%。签约新年度陆地棉31888吨,签约新年度皮马棉227吨。

5月17日,央行连发三项有关房地产的重磅通知,分别关于下调个人住房公积金贷款利率、下调个人住房贷款最低首付款比例、取消个人住房贷款利率政策下限。其中,央行决定自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点。

纤维网认为,随着我国宏观政策的不断出台,提振市场信心,故预计后市还有一定的反弹空间。

三、粘胶短纤

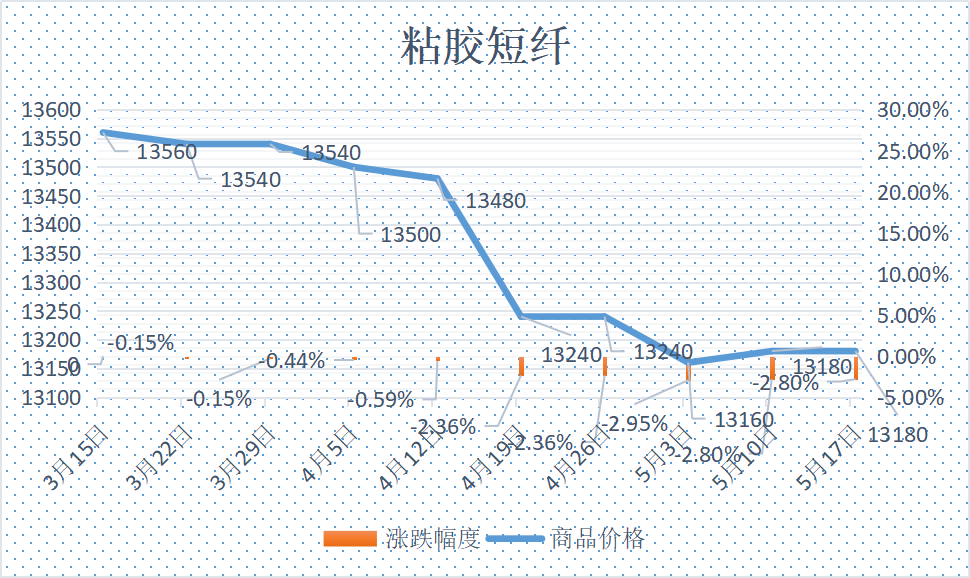

本周粘胶短纤市场表现平稳,以执行前期订单为主。下游纱厂新一轮补货签单逐步结束,而在粘胶价格稳定下亦支撑了人棉纱呈现止跌回稳。目前粘胶工厂处于缓慢去库存过程中。中高端市场报价在12900-13400元/吨左右,实单商谈优惠,但幅度不大。

目前国内国产溶解浆报价7700-7800元/吨左右。进口阔叶溶解浆价格报价950美元/吨左右,针叶溶解浆报价在1000-1020美元/吨左右。

纤维网认为,市场等待下游人棉纱是否有好的起色,如有好转,粘胶短纤市场亦将逐步向好。

四、涤纶短纤

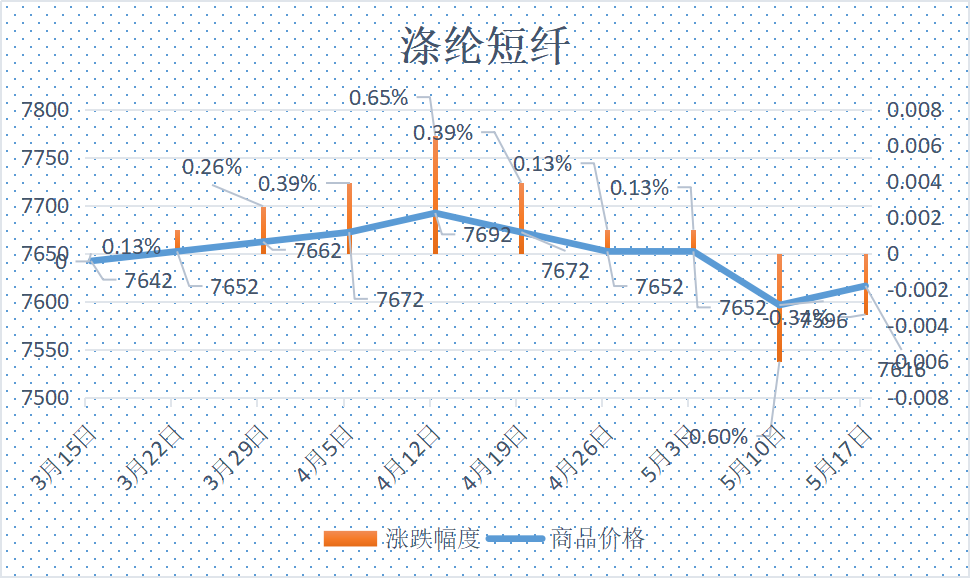

本周涤纶短纤期货先抑后扬,最终收盘在7418点,较上周上涨86点。

现货市场,上半周受原料端弱势影响,直纺涤短跟随优惠走货,部分低位有放量成交。周中原料端反弹,直纺涤短期货跟随走高,现货成交好转,工厂及贸易商优惠缩小,重心逐步抬升。上周末个别工厂装置意外检修,但短停后快速恢复。本周基差在06合约-30到+30自提,目前约折7300-7450元/吨左右,部分一口价报价在7300-7350元/吨左右,实单商谈优惠。

纤维网认为,目前旺季不旺的行情背景下及原油疲弱的走势下,预期涤短价格仍将疲软态势。

五、羊毛

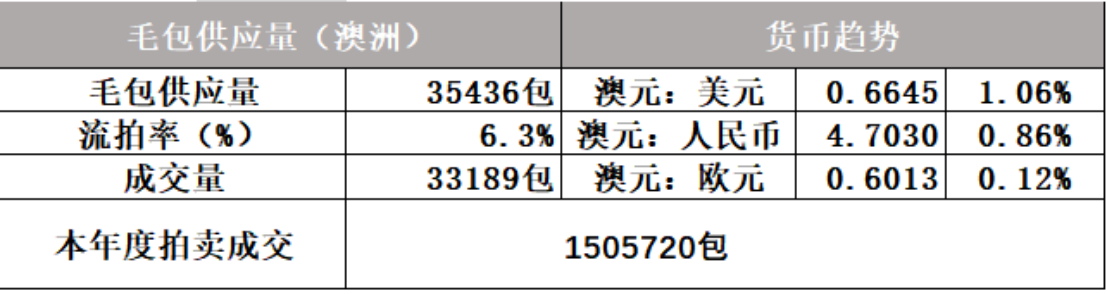

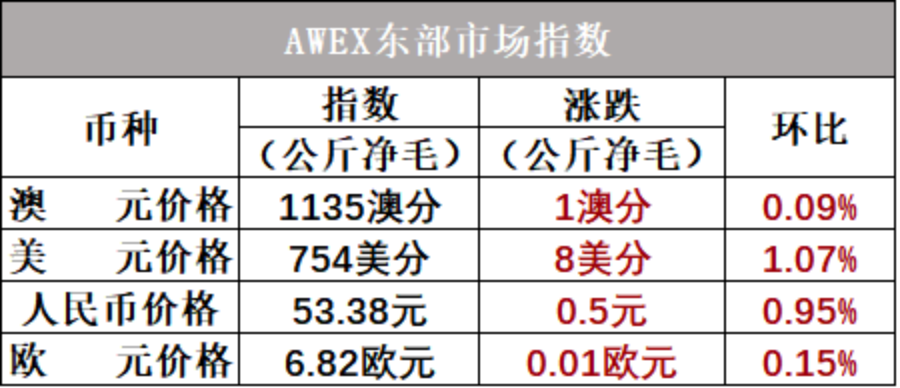

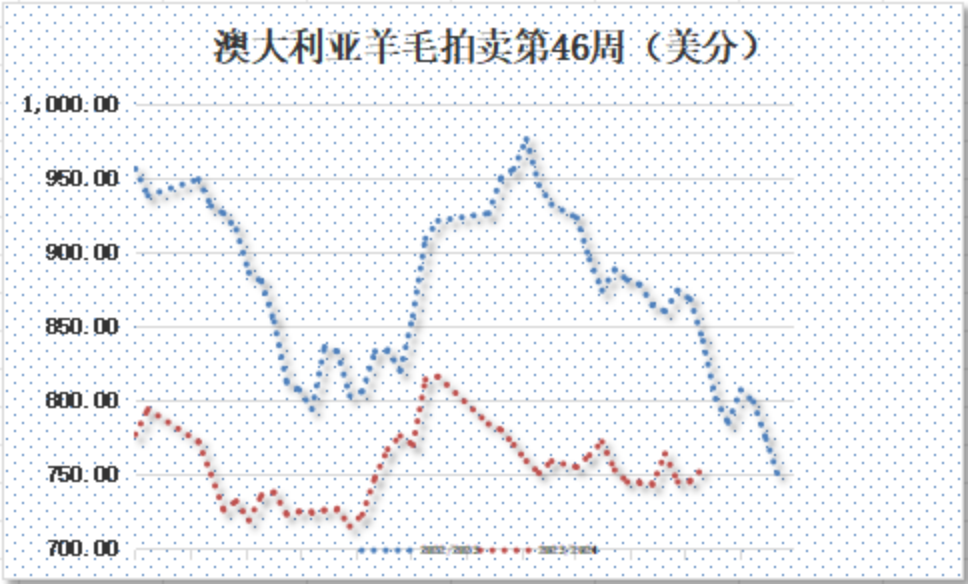

(一)澳大利亚羊毛拍卖第46周(2024/5/16)

澳大利亚羊毛市场连续两周下跌后稍作休整,澳元计价指数收于1135澳分/公斤,较上周仅上涨1澳分/公斤。本周拍卖总体平稳,拍卖第一天和第二天的美利奴套毛波动在-10到+22之间,澳元指数围绕上周收市价波动,第一天下跌1澳分,第二天上周2澳分。本周拍卖量已是第五周连续减少,更是达到了2023-2024年度的新低,只有35436包。本周澳元兑美元续涨,故EMI美元价上涨8美分,收于754美分/公斤(+1.07%)。

本周供应量35436包,较上周38476包减少3040包。流拍率为6.3%,较上周的9.4%下降2.9%。

以澳元计价的EMI(东部市场价格指数)本周收于1135澳分/公斤(净重),环比上涨0.09%。

以美元计价的EMI(东部市场价格指数)收于754美分/公斤(净重),环比上涨1.07%(上涨8美分)。

以人民币计价的EMI(东部市场价格指数),收于53.38元/公斤(净重),环比上涨0.95%。

从各类型羊毛涨跌来看,北部市场表现较好,南部和西部则表现一般,涨跌互现。

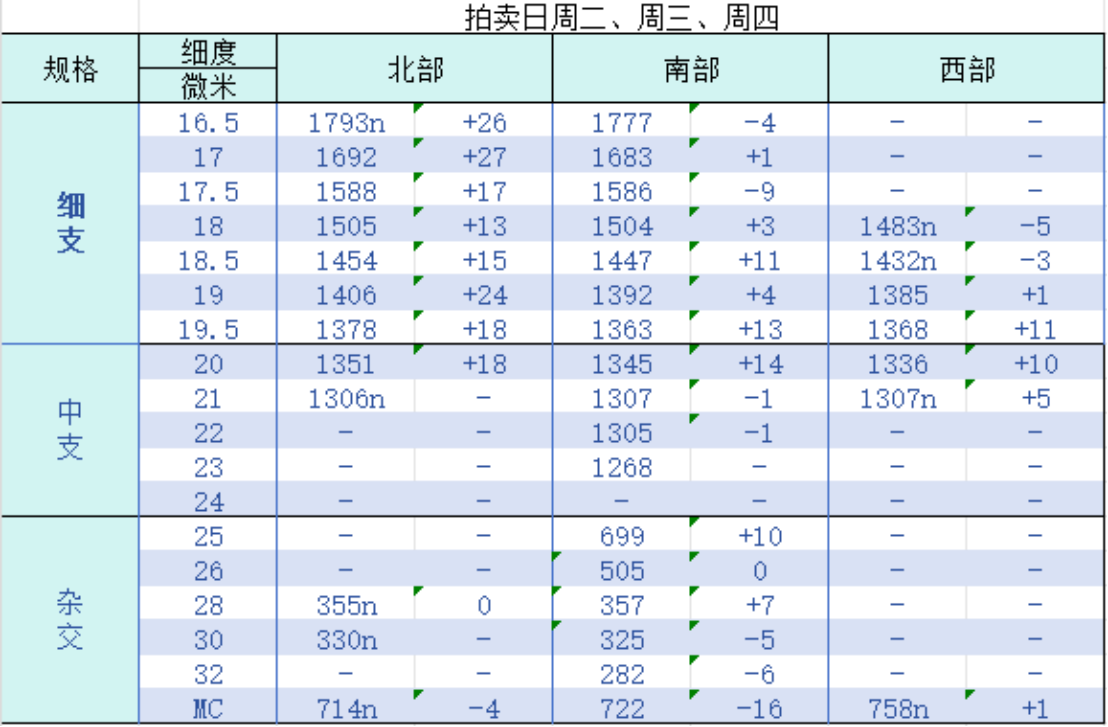

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

预计下周上市量为39404包。

六、棉纱

本周棉纱期货跟随原棉在周中创新低后进入反弹,CY2409收盘20980,较上周21030下跌50元。

现货市场方面,于下游织造企业和贸易商在棉价波动不稳情况下减少下单,并且压价较为明显,目前棉纺企业新订单减少,主动接单也有所下降,产成品库存出货缓慢,累积较快,少数纺企小幅下调开机率,库存压力令企业纱价依然呈偏弱走势。价格方面,C32S环纺22300-23200元/吨左右(含税,下同),C40S环纺报价在23300-24000元/吨之间,JC60S环纺报价在31000-32000元/吨之间。

纤维网认为,受原棉反弹带动影响,预计棉纱现货市场以出货去库为主,价格仍将延续弱势或有小幅反弹,仍需谨慎注意反弹结束后进一步破位下行的风险。

同类文章

- 2024泰山科技论坛——近海养殖装备升级与纺织品污染治理 在乳山成功召开!

- 订单持续低迷 制约反弹高度(中纤网)——一周市场行情(2024.5.17)

- 独家:郑棉15000点震荡对于黏胶短纤的影响

- 独家:郑棉跌破15000对涤纶短纤的影响

- 独家:美棉大幅下跌原因分析

- USDA预计24年全球棉花为近六年次高点,引发市场慌乱,此时需要理性判断

- 市场进入淡季 有待信心恢复——一周市场行情(2024.5.10)

- 市场冷暖:棉花、涤纶震荡运行中

- 涨跌风向标(2):长清·中国纺织原料指数假期前后对比

- 涨跌风向标(一):国内外假期数据一览

最新资讯

浏览历史