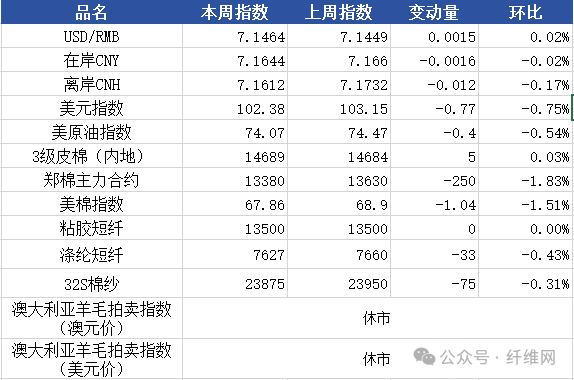

一、指数

二、棉花

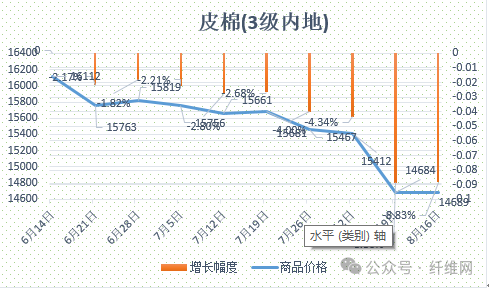

根据纤维网监测,现货皮棉328价格14689,较上周14684上涨5元/吨,涨幅0.03%。期货2024年9月合约继续下跌,本周收盘价为13380,较上周13630下跌250,跌幅1.83%。本周郑棉期货续创新低;而美棉亦创新低,且波动幅度加大。现货市场方面,在新棉即将上市前,棉企依旧加大力度去库存,随着期棉不断创新低,点价位不断下行,部分棉企适当调高基差价格,点价与一口价资源批量成交。当前纺企新增订单较少,开机率不足,原棉采购谨慎。新疆及内地多数地区新棉长势良好,新疆地区棉农丰产乐观,内地新棉前期有旱情区域有所缓解。报价方面,当前部分新疆库21/31双28双29含杂较低提货报价在1410--14700元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂提货报价在14300-15050元/吨。据美国农业部(USDA),至8.8日美国2024/25年度陆地棉净签约25174吨(含签约28372吨,取消前期签约3198吨)。装运陆地棉29778吨。净签约皮马棉5080吨;装运皮马棉1950吨。当周中国对本年度陆地棉净签约量1633吨(均为新签约1633吨)较前一周增加减少;装运6214吨。周内签约皮马棉816吨,未装运皮马棉。纤维网认为,虽然当前环境非常不好,但价格已经进入低风险区域,近期一直处于去库存化,从市场走势上看,已经接近阶段性底部,故预计后市将迎来反弹。

根据纤维网监测,现货皮棉328价格14689,较上周14684上涨5元/吨,涨幅0.03%。期货2024年9月合约继续下跌,本周收盘价为13380,较上周13630下跌250,跌幅1.83%。本周郑棉期货续创新低;而美棉亦创新低,且波动幅度加大。现货市场方面,在新棉即将上市前,棉企依旧加大力度去库存,随着期棉不断创新低,点价位不断下行,部分棉企适当调高基差价格,点价与一口价资源批量成交。当前纺企新增订单较少,开机率不足,原棉采购谨慎。新疆及内地多数地区新棉长势良好,新疆地区棉农丰产乐观,内地新棉前期有旱情区域有所缓解。报价方面,当前部分新疆库21/31双28双29含杂较低提货报价在1410--14700元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂提货报价在14300-15050元/吨。据美国农业部(USDA),至8.8日美国2024/25年度陆地棉净签约25174吨(含签约28372吨,取消前期签约3198吨)。装运陆地棉29778吨。净签约皮马棉5080吨;装运皮马棉1950吨。当周中国对本年度陆地棉净签约量1633吨(均为新签约1633吨)较前一周增加减少;装运6214吨。周内签约皮马棉816吨,未装运皮马棉。纤维网认为,虽然当前环境非常不好,但价格已经进入低风险区域,近期一直处于去库存化,从市场走势上看,已经接近阶段性底部,故预计后市将迎来反弹。

三、粘胶短纤

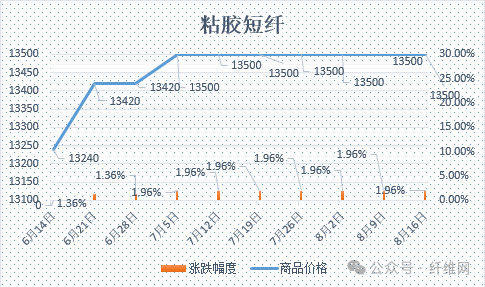

本周粘胶短纤市场平稳运行,工厂稳定发货执行订单为主。由于溶解浆维持坚挺走势,粘胶成本端支撑较好。新疆部分粘胶短纤装置仍在大修,产能利用率无大变化,部分粘胶工厂库存水平不高。下游纱线厂家成品销售一般,多数纱企原料库存可用至下月初附近,原料补货积极性有限,采购刚需为主。本周中高端报价在13500-13800元/吨,商谈在13400-13500元/吨左右。目前国内国产溶解浆报价7900元/吨左右。进口阔叶溶解浆价格报价960美元/吨左右,针叶溶解浆价格维持在1055美元/吨左右。纤维网认为,当前行业进入淡季,原料端相对比较坚挺,故粘胶短纤市场近期仍维持平稳偏强为主。

本周粘胶短纤市场平稳运行,工厂稳定发货执行订单为主。由于溶解浆维持坚挺走势,粘胶成本端支撑较好。新疆部分粘胶短纤装置仍在大修,产能利用率无大变化,部分粘胶工厂库存水平不高。下游纱线厂家成品销售一般,多数纱企原料库存可用至下月初附近,原料补货积极性有限,采购刚需为主。本周中高端报价在13500-13800元/吨,商谈在13400-13500元/吨左右。目前国内国产溶解浆报价7900元/吨左右。进口阔叶溶解浆价格报价960美元/吨左右,针叶溶解浆价格维持在1055美元/吨左右。纤维网认为,当前行业进入淡季,原料端相对比较坚挺,故粘胶短纤市场近期仍维持平稳偏强为主。

四、涤纶短纤

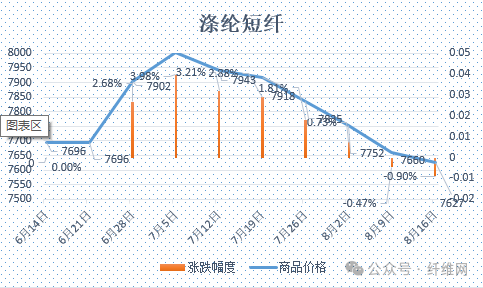

本周涤纶短纤期货日中再探新低,收出十字阴线,主力合约收盘在7268点,较上周下跌4点。现货市场,涤短价格弱势调整。本周原油冲高回落,原料PTA大幅波动,直纺涤短跟随大幅震荡。在期货破位下行创新低后,下游低位积极补仓,贸易商则降低库存,短纤基差走强。涤短行业供应宽松的态势暂未改变,库存依旧处于高位。截止周末,江浙1.4D商谈主流在7450元/吨自提左右,一单一谈。纤维网认为,由于成本端未有有效支撑,下游市场依旧较差,预期涤短价格仍将弱势。

本周涤纶短纤期货日中再探新低,收出十字阴线,主力合约收盘在7268点,较上周下跌4点。现货市场,涤短价格弱势调整。本周原油冲高回落,原料PTA大幅波动,直纺涤短跟随大幅震荡。在期货破位下行创新低后,下游低位积极补仓,贸易商则降低库存,短纤基差走强。涤短行业供应宽松的态势暂未改变,库存依旧处于高位。截止周末,江浙1.4D商谈主流在7450元/吨自提左右,一单一谈。纤维网认为,由于成本端未有有效支撑,下游市场依旧较差,预期涤短价格仍将弱势。

五、羊毛

(一)澳大利亚羊毛拍卖第7周(2024/8/15)

休市。

六、棉纱

本周棉纱期货持续创新低,CY2409收盘18860,较上周下跌330。现货市场方面,价格继续下探,出货为主。本周纺织市场依旧低迷,纺企下调报价促销,但去库效果不佳。新订单较少,内地企业开工率维持低位,产销处于低迷状态。价格方面,C32S环纺21200-22500元/吨左右(含税,下同),C40S环纺报价在22000-23200元/吨之间,JC60S环纺报价在30500-31500元/吨之间。纤维网认为,市场即将进入金九银十阶段,预计在原棉或有反弹的影响下,棉纱亦将见底反弹。

【部分数据来源:中国棉花信息网、文华财经】