高库存叠加弱需求,棉价举步维艰——一周市场行情(2025.3.17)

一、指数

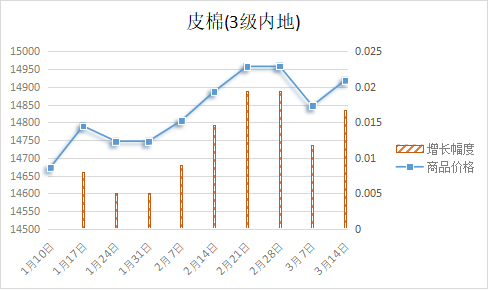

根据纤维网监测,现货皮棉328价格14919,较上周14847上涨72元/吨,涨幅0.48%。期货2025年5月合约收盘价为13680,较上周13580上涨100,涨幅0.74%。

本周郑棉期货震荡上行;美棉亦是震荡上涨,表现好于郑棉。现货市场方面,全国棉花资源供应充裕,供应压力依然存在,但随着纺织业金三银四的到来,纺企产销压力逐渐缓解,开机率持续回升,贸易商的信心恢复势头延续。但旺季成色略显不足,纺企采购逢低适量采购为主。报价方面,北疆疆内库机采棉3129级含杂3%以内基差报价950-1000元/吨左右,南疆喀什等区域同等级资源基差报价略低100-150元/吨左右,提货价多维持在14350-14700元/吨左右。

美国农业部报告显示,2025年2月28日-3月6日,美国2024/25年度陆地棉净出口签约量为6.16万吨,较前周增长13%,较前四周平均值增长13%。签约量净增来自越南、土耳其、巴基斯坦、孟加拉国和印度尼西亚。签约量负增长来自中国(8868吨)和韩国。美国2025/26年度陆地棉净出口签约量为2.5万吨,主要买主是巴基斯坦、洪都拉斯、土耳其、越南和墨西哥。美国2024/25年度陆地棉装运量为9.15万吨,较前周增长21%,较前四周平均值增长39%,再创年度新高,主要运往越南、巴基斯坦、土耳其、印度和中国(3447吨)。

纤维网认为,随着开机率持续回升,以及对新年度棉花种植减少预期,预计后市将震荡向上趋势为主。

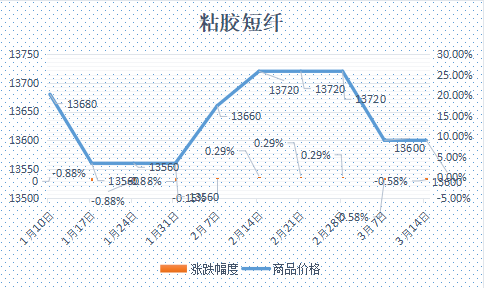

本周粘胶短纤市场平稳,执行订单为主。由于下游人棉纱需求弱势使得纱厂对原料消耗多为现有库存为主,新订单下达依旧缓慢,故对粘胶短纤按需采购为主,提货较为谨慎,使粘胶工厂库存水平有所上升。本周中高端报价在13400-13700元/吨左右。 目前国内国产溶解浆报价7600-7700元/吨。进口阔叶溶解浆价格报价930美元/吨左右,针叶溶解浆价格报价在1030美元/吨左右。 纤维网认为,由于下游市场不乐观,预计粘胶短纤市场需求疲态,以弱势为主。

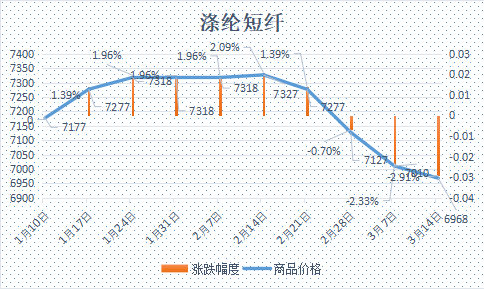

本周涤纶短纤期货探底回升。本周周三再创近期新低6558后企稳,主力合约收盘在6670点,较上周下跌46点。

现货市场,短纤价格延续下调走势。市场对需求前景的担忧有所改善,使得原油价格有所反弹,但力度有限,故成本支撑有限。从供应端来看,本周部分涤纶短纤装置计划重启,供应增量预期,供应压力不减。虽然终端织造开工也有所上升,但对涤纶短纤采购积极性不足,备货谨慎。主要源于新订单下达依旧缓慢,对后市信心不足。周末,涤纶短纤国内价格收于6735元/吨。

纤维网认为,需求不旺维持刚需,且原料端支撑不强,预计近期偏弱走势为主。

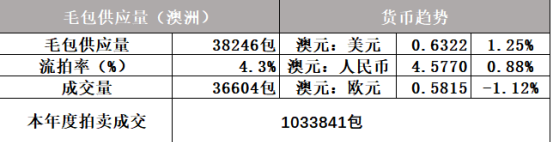

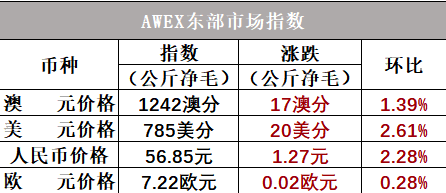

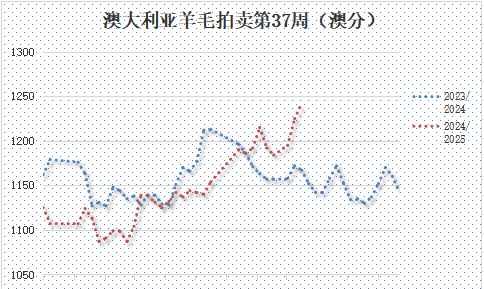

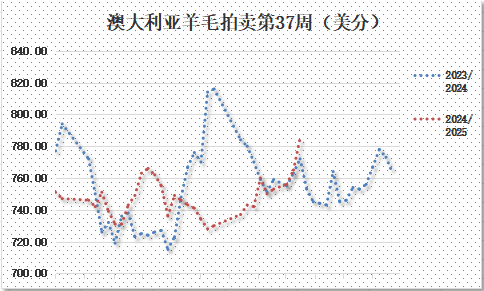

(一)澳大利亚羊毛拍卖第37周(2025/3/13)

澳大利亚羊毛市场继续上涨。在2月突破近两个年度的最高点并休整2周后,羊毛价格开始稳步上扬,买家表现积极,不惧拍卖量的增加。EMI指数已连续8个拍卖日上扬,共计上涨58澳分。截止拍卖结束,澳元计价指数较上周上涨17澳分,收于1242澳分/公斤。澳元兑美元汇率上涨,故EMI美元价较上周大幅上涨20美分,收于785美分/公斤。

本周供应量38246包,较上期32598包增加5648包,本年度累计1116333包,较去年同期减少182930包(或14.1%)。流拍率为4.3%,较上期的3.0%上升1.3%。

以澳元计价的EMI(东部市场价格指数)本周收于1242澳分/公斤(净重),较上周上涨1.39%(或上涨17澳分)。

以美元计价的EMI(东部市场价格指数)收于785美分/公斤(净重),较上期上涨2.61%。

以人民币计价的EMI(东部市场价格指数),收于56.85元/公斤(净重),环比上涨2.28%。

从各类型羊毛涨跌来看,出现普涨,细支毛表现更加突出。

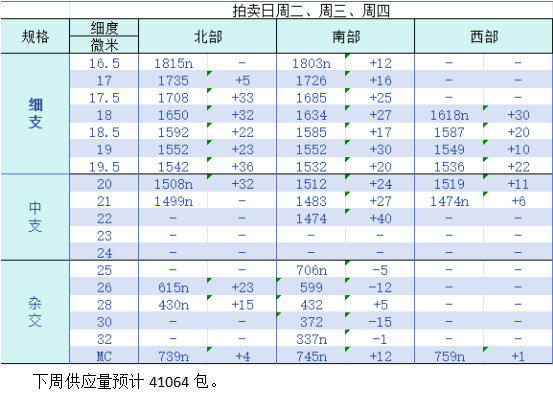

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

六、棉纱

本周棉纱期货探底回升,CY2505收盘19805,较上周下跌35。

现货市场方面,价格保持平稳。本周中低支纱销售情况有所好转,企业出货顺畅,库存压力较小,但高支纱销售相对平淡,库存有上升趋势。但有新疆部分大型纺企降价促销影响下,纱线价格能维持平稳已经不错,下游订单表现一般,不及“金三”预期,各地区纱厂开机率保持平稳,总体略低于去年同期,新疆大型纱厂开机率在九成左右,其他地区在七至九成之间。价格方面,冀鲁及江浙C32S环纺在20900-22000元/吨左右(含税,下同),C40S环纺报价在21500-23500元/吨之间,JC60S环纺报价在29400-30400元/吨之间。

纤维网认为,当前原料端棉花难以再创新低,故在成本端支撑下,预计棉纱将震荡为主。

同类文章

- 高库存叠加弱需求,棉价举步维艰——一周市场行情(2025.3.17)

- 纺织行业前沿动态-棉花期货涨势明显,粘胶价格平稳 (3月14日)

- 纺织行业前沿动态-棉花市场-涤纶短纤市场行情维持震荡下行态势(3月13日)

- 纺织行业前沿动态-棉花市场:需求旺致价涨,仓单增藏变数(3月12日)

- 纺织行业前沿动态-棉花现货期货上涨(3月11日)

- 暖风频至,股海期市皆映红——一周市场行情(2025.3.10)

- 纺织行业前沿动态-涤纶短纤现货价格下降(3月7日)

- 纺织行业前沿动态-部分纺织原料期货价格下跌(3月6日)

- 3月5日多数品种期货报价呈下降趋势

- 3月4日棉纱现货价格下跌但期货报盘上涨

最新资讯

浏览历史