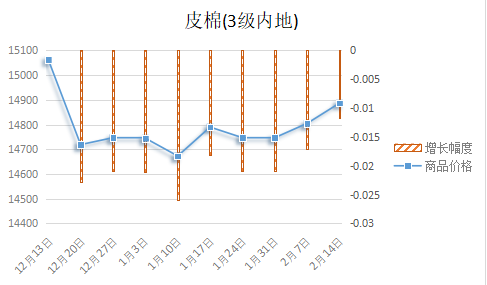

扩内需促经济 价格有望回升——一周市场行情(2025.2.17)

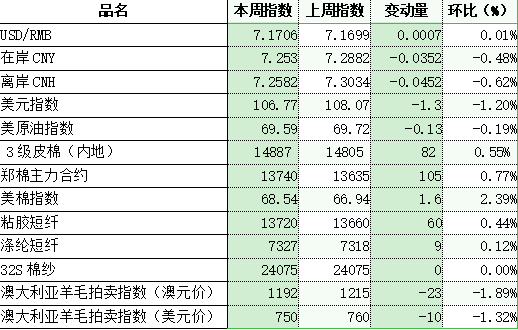

一、指数

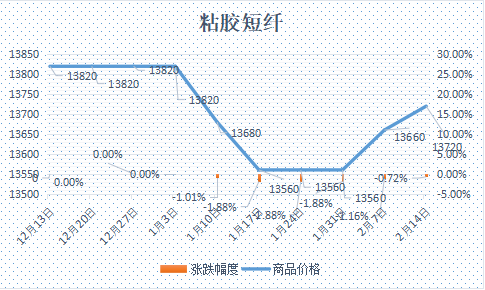

本周粘胶短纤市场保持平稳,执行订单为主。本周产业链基本恢复正常,大部分工厂库存基本已经签售,但下游新增订单较少对粘胶短纤提货积极性降低使本周粘胶短纤库存小幅上涨。原料端溶解浆报价与节前持平,成本端予以一定支撑。本周中高端报价在13500-13800元/吨左右。 目前国内国产溶解浆报价7900-8000元/吨。进口阔叶溶解浆价格报价940-970美元/吨左右,针叶溶解浆价格报价在1070美元/吨左右。 纤维网认为,上下游工厂恢复正常,但交投不多,以盘整为主。

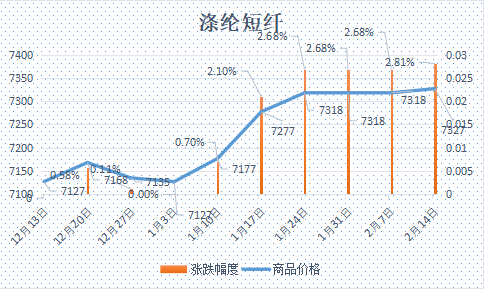

本周涤纶短纤期货震荡盘整,主力合约收盘在6998点,较上周上涨18点。

现货市场,短纤价格保持平稳。在俄乌和谈推进可能导致地缘进一步缓和背景下,本周原油价格一度大幅回落,PTA价格亦冲高回落。下游生产恢复正常,但当前生产仍以年前所接订单为主,市场缺乏相对热的面料推动,短期内采购意愿不强,多消耗库存为主。周末,涤纶短纤江苏市场价格在6970-7040元/吨。

纤维网认为,原油或将继续盘整,原料端支撑有限,在现货无明显利好下,预计短纤仍有下行空间,期货主力合约目标6550。

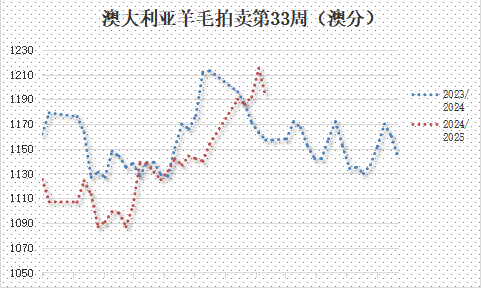

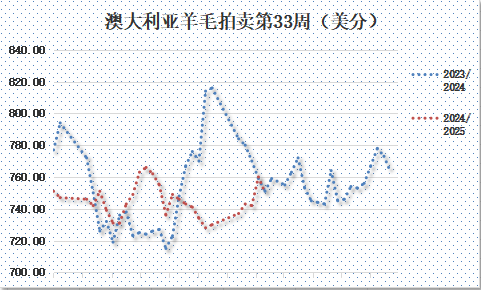

(一)澳大利亚羊毛拍卖第33周(2025/2/17)

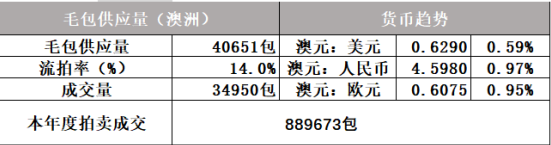

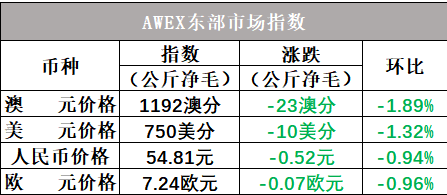

澳大利亚羊毛市场本周大幅下跌。随着上周拍卖价格达到近两年来的高点后,市场一方面有恐高情绪,另外澳洲拍卖供应量上升至40651包,故拍卖第第一天AWEX东部市场指标(EMI)就下跌9澳分,结束了连续四个拍卖日上涨的势头。第二天继续下跌了14分。澳元计价指数累计下跌23澳分,收于1192澳分/公斤。澳元兑美元汇率波动较小,EMI美元价下跌10美分,收于750美分/公斤。

本周供应量40651包,较上期37650包增加3001包,本年度累计963789包,较去年同期减少180213包(或15。8%)。流拍率为14%,较上期的5.6%上升8.4%。

六、棉纱

本周棉纱期货小幅回落,CY2505收盘20025,较上周上涨330。

现货市场方面,价格平稳运行。产业链上,纱厂基本已完全复工,下游织厂陆续恢复生产,整体开机率回升。目前来看纱厂当前新接订单不多,大多执行前期订单。纱线询价变多,但成交依旧不多,若促成交易仍需给予一定优惠。随着棉价上调,内地以及新疆部分纱厂较节后刚开工上调报价200-300元/吨。价格方面,冀鲁及江浙C32S环纺在20700-21800元/吨左右(含税,下同),C40S环纺报价在21200-23200元/吨之间,JC60S环纺报价在29200-30200元/吨之间。

纤维网认为,当前原料端棉花仍会保持一定反弹走势,故预计棉纱将以震荡上行为主。

同类文章

- 扩内需促经济 价格有望回升——一周市场行情(2025.2.17)

- 2月14日棉花现货呈现上升态势

- 2月13日棉花现货上涨,棉纱期货下跌

- 2月12日棉花相关产品价格上升趋势明显

- 2月11日棉花、棉纱、涤纶短纤的期货价格均有上涨

- 即将金三银四 市场有所期待——纤维网一周市场行情(2025.2.10)

- 2月8日棉花、涤纶短纤、棉纱的期货价格均有不同程度上涨

- 2月7日棉花现货表现较强,涤纶短纤期货有上涨态势

- 2月6日棉花现货价格有小幅度上升

- 1月23日棉花现货指数微涨,期货报盘下跌

最新资讯

浏览历史