商品高位震荡 市场需要调整:一周市场行情(2022.5.20)

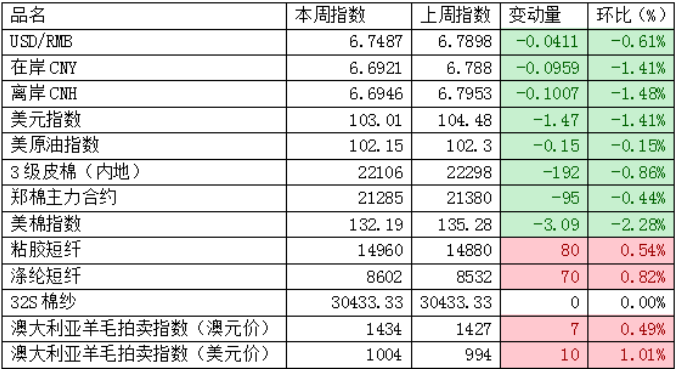

一、指数

二、棉花:

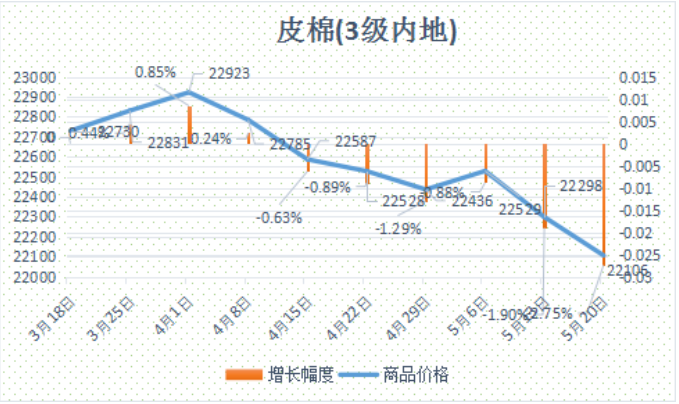

根据中国纤维网监测,现货皮棉328价格22106元/吨,较上周22298下跌192元/吨,跌幅0.86%。期货2022年9月合约小幅下跌,本周收盘价为21285,较上周21380下跌95,跌幅0.44%。

据海关统计数据,2022年4月我国棉花进口量17万吨,环比减少4万吨,减幅在19.0%;同比减少6万吨,减幅在24.5%。2022年我国累计进口棉花79万吨,同比减少34%。2021/22年度(2021.9-2022.4)累计进口棉花117万吨,同比减少46.1%。本周国内棉花现货基差继续下跌,周内基差下跌200-300元/吨,期现继续回归。部分新疆机采/手摘(单29/双29)含杂2.0以下,内地库对应CF209合约基差在600-1150元/吨;新疆双28/单29含杂2-2.5对应CF209合约基差450-700元/吨。当前多地疫情形势影响,江苏、山东等地物流运输相对缓慢,纺织产能依然受影响,多数纺织企业继续维持刚需补库,整体市场成交进度相对缓慢。

据美国农业部(USDA),2022年5月6-12日,2021/22年度美国陆地棉净签约量为2.52万吨,较前周显著增长,较前四周平均值增长3%。主要买主是印度、越南、土耳其、中国(2654吨)和孟加拉国。截至2022年5月12日,美国累计净签约出口2021/22年度棉花347.8万吨,达到年度预期出口量的108.31%,累计装运棉花219.4万吨,装运率63.08%。其中陆地棉签约量为337.1万吨,装运210.9万吨,装运率62.58%。皮马棉签约量为10.7万吨,装运8.4万吨,装运率78.75%。

宏观面,中国央行将一年期贷款市场报价利率(LPR)维持在3.70%不变;将五年期贷款市场报价利率(LPR)从4.60%下调至4.45%。

中国纤维网认为,当前国内疫情持续不断,内需持续疲软,高成本和内外棉价差倒挂支撑,因此在供需僵局下,预计下周价格重心缓步下移。

三、粘胶短纤

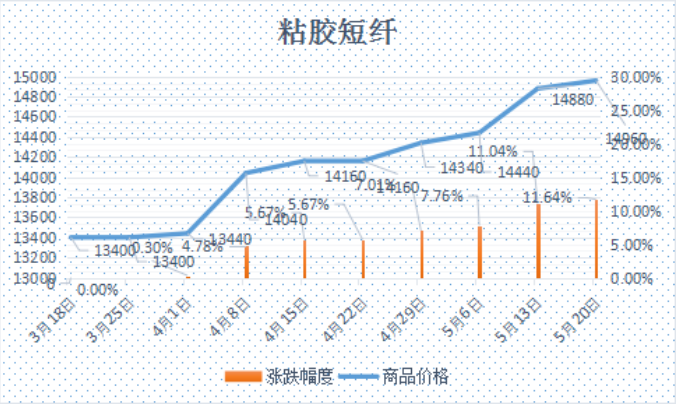

本周粘胶短纤延续上周态势温和上涨,下游继续释放远期需求。粘短主流价格指数上涨至14960元/吨,较上周涨80元/吨。报价方面本周中档企业实盘多维持14800-14900元/吨。高端在15000-15200元/吨。

本周国产溶解浆报价保持平稳,有实盘成交。国内因部分浆厂检修而开机率有所下降。价格方面,浆厂意向在8700-8800元/吨,因疫情原因,进口浆的交期不确定性增加,且价格较高,故部分买家转向国产浆。外盘方面,针叶浆前期做出让步姿态后,价格在1230美金/吨左右。阔叶浆在1150美金/吨。

中国纤维网认为,粘胶短纤前期在原料成本推动及预售情况良好下价格有一定幅度上涨,并有一定量的预售,棉花价格回落的可能性增加,对后期粘胶短纤价格带来压力,预计后期整体保持平稳稍偏弱态势。

四、涤纶短纤

本周涤纶短纤市场继续跟随原油、PTA的上涨创出近两年新高,下半周开始回落,成交刚需为主,加工差维持。部分短纤工厂重启,直纺涤短开机负荷提升,加上江阴地区疫情逐步缓解,运输逐步畅通,前期供货紧张局面缓解。加上后期部分装置重启计划,市场高位观望心态较重,价格回落。周五受韩国化工装置闪爆影响,聚酯原料走高,直纺涤短期货跟随上涨,现货大多平稳,部分优惠缩小。

中国纤维网认为,原油市场依旧强劲,但疫情影响下需求低迷,随着供应端缓解,预计涤短价格进入震荡偏弱格局。

五、羊毛

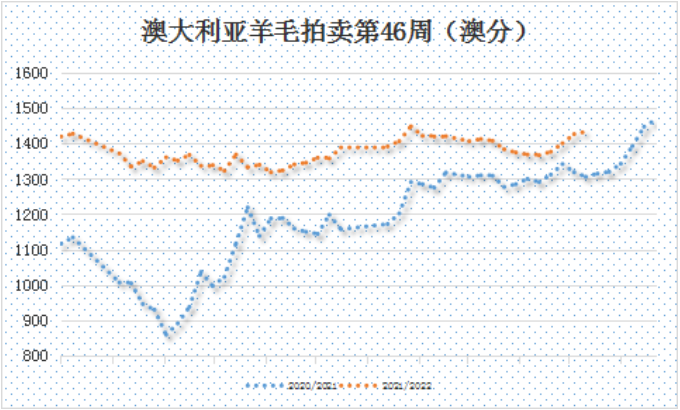

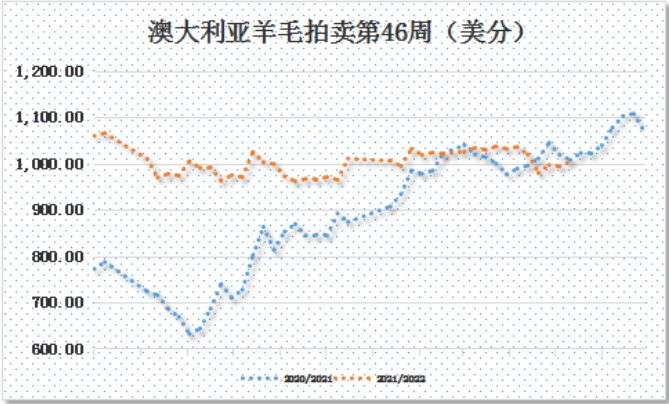

(一)澳大利亚羊毛拍卖第46周(2021/5/19)

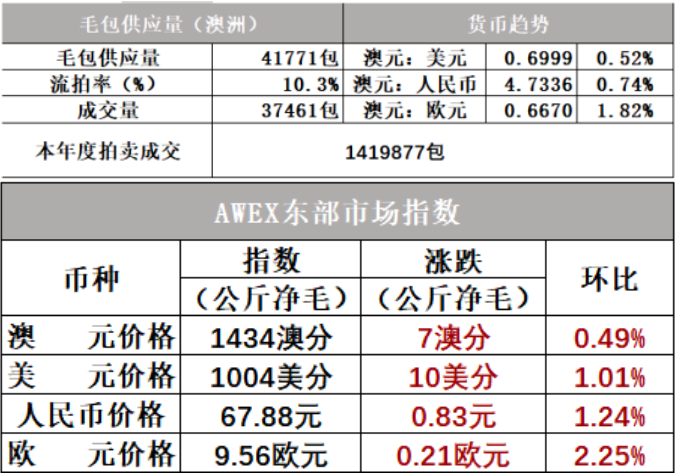

本周澳大利亚羊毛市场依旧上涨,这已是连续四周上涨。主要是细支毛上涨较大,带动了其它型号羊毛跟涨。澳大利亚东部市场指数(EMI)上涨7澳分,收于1434澳分/公斤。供应有限的非割尾型号继续竞拍激烈,比同等细度水平的割尾型号高出250澳分。最终,AWEX东部市场指数(EMI)上涨7澳分,收于1434澳分/公斤。

本周供应量较上周增加473包到41771包,成交37461包,流拍率为10.3%,较上周上升1.3%。

以澳元计价的EMI(东部市场价格指数)本周收于1434澳分/公斤(净重),环比上周上涨0.49%(上涨7澳分)。

以美元计价的EMI(东部市场价格指数)收于1004美分/公斤(净重),环比上涨1.01%(上涨10美分)。

以人民币计价的EMI(东部市场价格指数),收于67.88元/公斤(净重),环比上涨1.24%(或上涨0.83元)。

从各类型羊毛涨跌来看,几乎普涨。

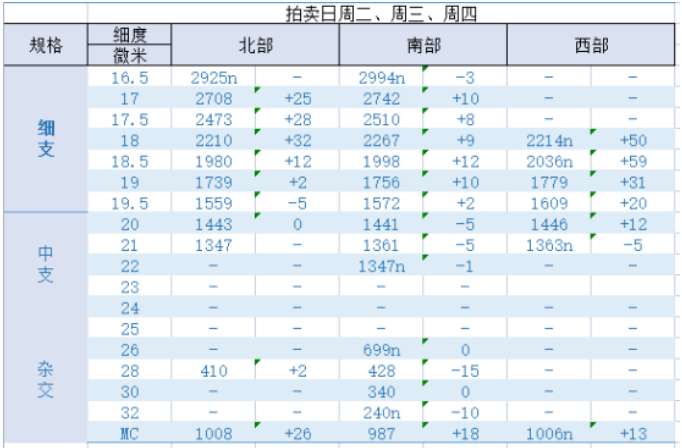

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周拍卖预计 46392包。

六、棉纱

本周,纯棉纱市场气氛平淡,但受近期国内外棉价联袂上涨及印度等产地进口棉纱报价略有上调等影响,气流纺需求尚好,部分工厂报价上调500元/吨左右,由于下游面料等终端接受消化能力较有限,实际成交涨幅不大。同时部分供应链和贸易商手中纱线库存仍然很高,存在局部降价抛货的情况。部分纺企成品库存有所下降,对于原料以刚需补货为主。全棉坯布市场行情维持前期,订单小幅恢复后没有持续明显好转,织厂仍以出货为主。目前内销处于传统淡季,走货仍然疲软,询单量较五一前后也明显减少,佛山开机下降到20%左右,已经达到历史低位。坯布库存则偏高,布行补库意愿疲软,部分布行降价甩货。

中国纤维网认为,在原棉高位有所回落带动预期下,棉纱市场或仍将保持高位弱势中重心下移。

【部分数据来源:中国棉花信息网、文华财经】

同类文章

- 商品高位震荡 市场需要调整:一周市场行情(2022.5.20)

- 《“十四五”生物经济发展规划》系列解读: 生物基材料将成为纺织产业发展新风口

- 纤博会:相约云端,纤动无限商机——第三届中国国际新纤维产业链博览会,精彩不容错过。

- 昨夜今晨:开工10% or 20%?库存40万吨 or 80万吨?真有那么重要吗?

- 昨夜今晨:国际期货市场价格下跌拖累隔夜盘与现货市场,标普下调美国经济增长预测

- 昨夜今晨:一集团喜提2份FSC认证;发改委发布会表示将严厉打击“囤积居奇、哄抬物价”等行为

- 新纤事:数字科技赋能,助力桐昆荣登福布斯全球企业榜

- 昨夜今晨:某国外交动作频繁,欧盟最新制俄未达成共识,潜在不安因素隐显,粘胶短纤类产品需提前做好应对之策

- 重磅:就业难!招工难!两难之下,专家建议本科生到企业一线当技术工人,网友一片哗然!本科生到底该不该下工厂?人才结构错位谁买单?

- 美联储收紧货币 市场上行艰难—— 一周市场行情(2022.5.16)

最新资讯

浏览历史