下游按需采购 市场相对疲软——一周市场行情(2024.4.26)

一、指数:

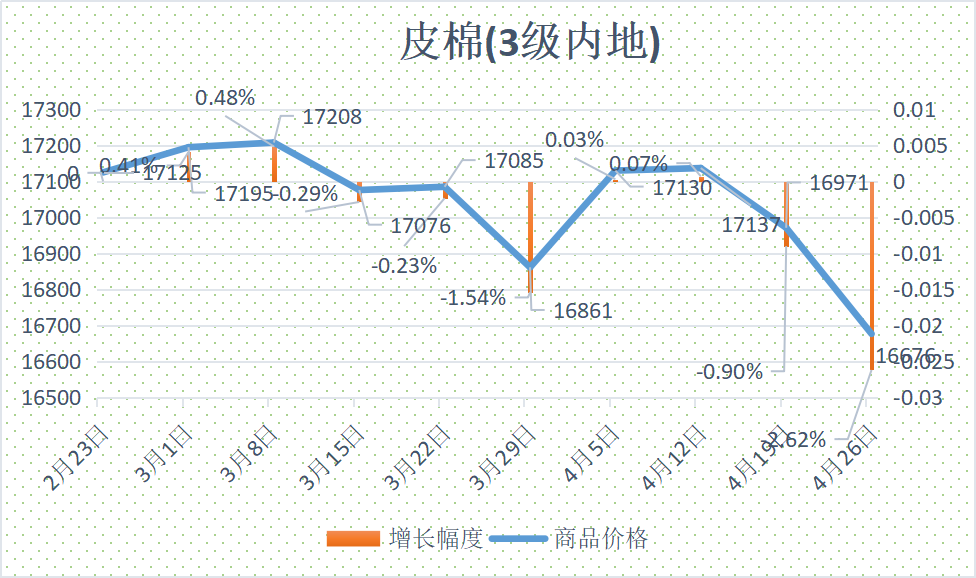

二、棉花:

根据纤维网监测,现货皮棉328价格16676元/吨,较上周16971下跌295吨,跌幅1.74%。期货2024年9月合约下跌趋缓,本周收盘价为15730,较上周15825下跌95,跌幅0.60%。

本周郑棉期货虽然也是一路下行,但每日跌幅有限;而美棉正如本宝所述在反弹信号后呈现反弹,而后收低在周开盘附近。现货市场方面,下游纺织企业消费形势略有好转,部分纺织企业成品销售略有改观,下游纯棉纱价格表现一般,且因销售获利一般,整体纺织企业对皮棉现货采购逢低随用随买为主。据全国棉花交易市场数据统计,截止到2024年4月26日,新疆地区皮棉累计加工总量558.24万吨,同比减幅10.34%。其中,自治区皮棉加工量377.63万吨,同比减幅5.47%;兵团皮棉加工量180.61万吨,同比减幅19.05%。26日当日加工增量17吨,同比减幅98.33%。报价方面,当前部分新疆库31/41双28或双29含杂较低提货报价在16100-16700元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂提货报价在16500-16950元/吨。

据美国农业部(USDA),4.12-4.18日一周美国2023/24年度陆地棉净签40166吨(含签约40823吨,取消前期签约657吨),较前一周增加21%,较近四周平均增加73%。装运陆地棉59353吨,较前一周减少2%,较近四周平均减少18%。净签约本年度皮马棉2812吨,较前一周显著增加;装运皮马棉2291吨,较前一周显著增加73%。签约新年度陆地棉14091吨,无新增签约新年度皮马棉。

当地时间4月20日,美国国会众议院通过总额950亿美元的一揽子对外援助法案,其中包括超600亿美元对乌克兰援助。

纤维网认为,由于纺企成品销售略有改观,故预计后市将稍作休整,但总体趋势依旧为下行。

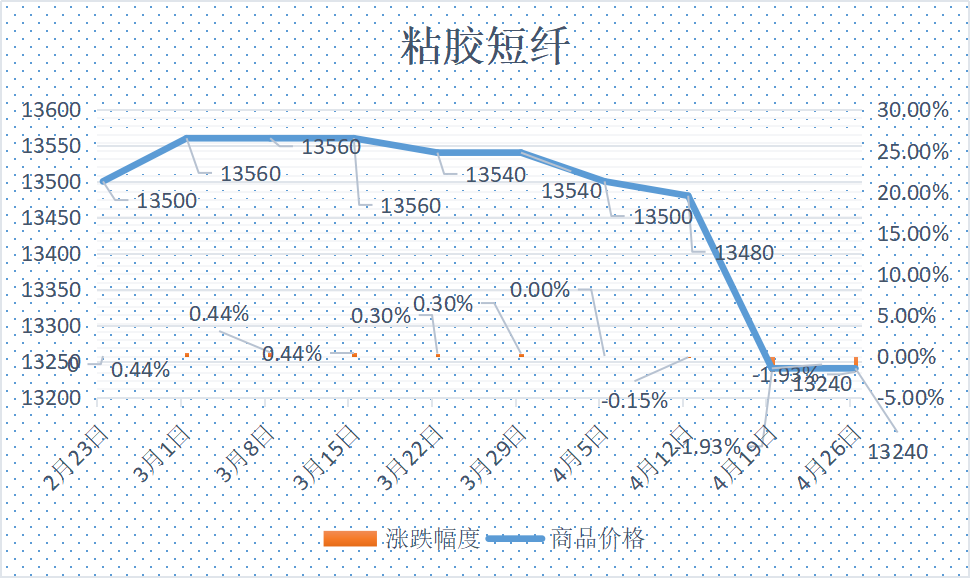

三、粘胶短纤

本周粘胶短纤市场相对稳定,周内新签订单较为稀少,工厂基本以前期订单执行发货为主,企业库存有所下降,但也有少部分粘胶企业出货偏暖,库存压力有所增长。目前市场报价在12900-13400元/吨,实际商谈在12800-13200元/吨左右,成交偏少。

目前国内国产溶解浆报价7700-7800元/吨左右。进口阔叶溶解浆价格报价950美元/吨左右,针叶溶解浆报价在1000-1020美元/吨左右。

纤维网认为,在下游人棉纱市场走货不畅下,预计现货市场仍以稳中偏弱为主。

四、涤纶短纤

本周涤纶短纤期货以盘整走势为主,周末触碰新低后大幅收高,最终收盘在7426点,较上周上涨22点。

现货市场,本周国际地缘政治有所缓和,担忧情绪下降,周初原油价格延续回落,从原料端减弱了对涤短价格支撑。但企业库存处于低位,以及刚需补货支撑下企业整体产销较好,后又因低加工费较低支撑下,短线价格上涨。本周基差至周末维持在06合约-70到+20自提左右。截止周末,江浙1.4D商谈主流在7300-7400元/吨自提左右,一单一谈。

纤维网认为,目前旺季不旺的行情背景下,临近五一假期,预期涤短价格仍将疲软态势。

五、羊毛

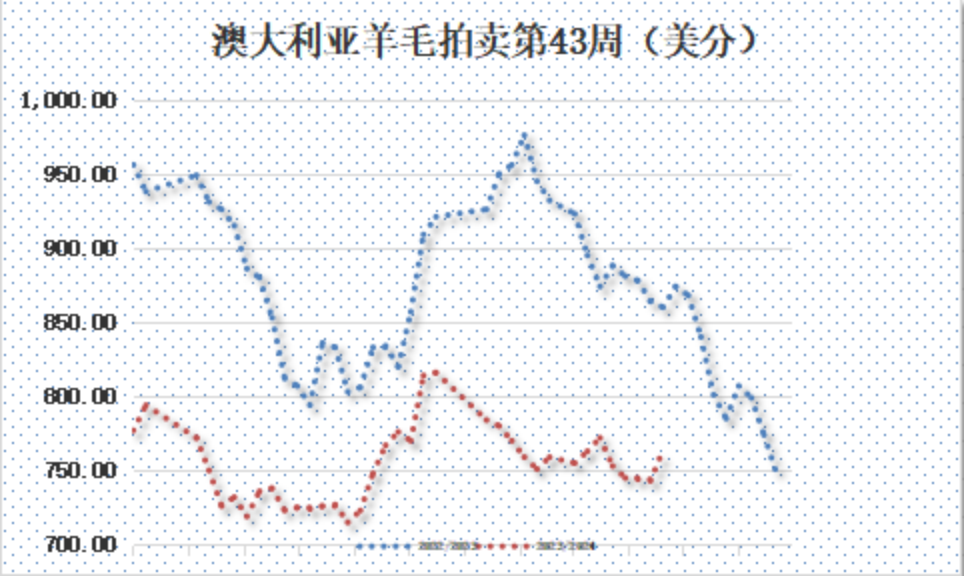

(一)澳大利亚羊毛拍卖第43周(2024/4/25)

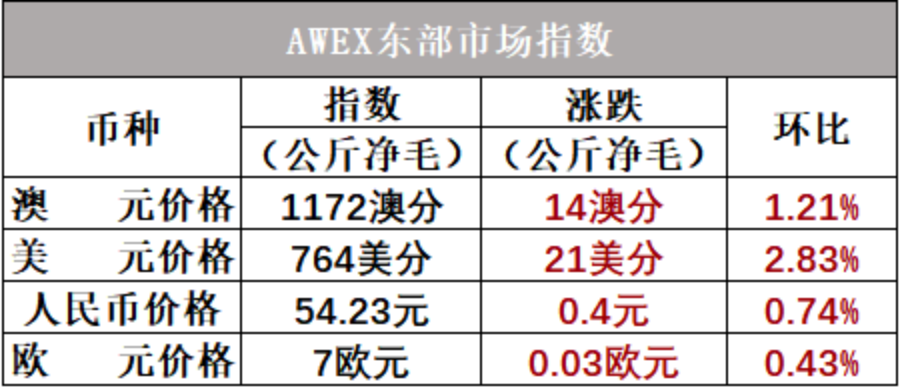

澳大利亚羊毛市场本周延续上涨,澳元计价指数表现强势,收于1172澳分/公斤。本周东部市场明显强于西部市场,市场买家积极性很高,尤其在开盘时粗纺用毛价格也坚挺上涨。毛包供应量较上周继续下降,且根据AWEX的四周预测显示未来几周全国供应量还将减少。本周澳元兑美元上涨,故EMI美元价上涨21美分,收于764美分/公斤(+2.83%)。

本周供应量41788包,较上周43680包减少1892包。流拍率为5.2%,较上周的3.4%上升1.8%。

以澳元计价的EMI(东部市场价格指数)本周收于1172澳分/公斤(净重),环比上涨1.21%。

以美元计价的EMI(东部市场价格指数)收于764美分/公斤(净重),环比上涨2.83%(上涨21美分)。

以人民币计价的EMI(东部市场价格指数),收于54.23元/公斤(净重),环比上涨0.74%。

从各类型羊毛涨跌来看,北部悉尼市场表现最好,而西部弗里曼特尔市场表现最差。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

预计下周上市量为41433包。

六、棉纱

本周棉纱期货继续下行探底,CY2405收盘20615,较上周20620下跌5元。

现货市场方面,周内普梳环锭纺C32S加工费上涨,企业实时纺纱亏损情况略有好转。但随着棉价持续回落,纱线也面临继续下调的趋势。近期下游新订单和接货情况均有所转差,观望情绪上升,贸易商出货为主,下游按需采购,企业走货偏慢。价格方面,C32S环纺22400-23500元/吨左右(含税,下同),C40S环纺报价在23900-25000元/吨之间,JC60S环纺报价在32400-32900元/吨之间。

纤维网认为,由于纯棉纱成本面扰动或依旧较小,预计棉纱现货市场以出货为主,价格延续整理运行。

同类文章

- 原油价格上涨,带动部分纺织原料市场价格出现反弹

- 下游按需采购 市场相对疲软——一周市场行情(2024.4.26)

- 重磅,炼化和化纤行业再迎一《高质量发展的指导意见》

- 原料产能扩张周期来临:60万吨莱赛尔项目刚落山东;25万吨短纤投产填补新疆空白

- 原油剧烈震荡后趋于稳定,3月进口棉花同比增加450.55%;济宁新添60万吨莱赛尔项目

- 纺织需求不旺 依旧难有起色——一周市场行情(2024.4.21)

- 进口数据:或是压制棉花价格的另一个原因

- 探寻原油、棉花下跌的原因

- 新疆棉花及纺织服装产业政策最新文件发布

- 棉花预期为空,关注国际油价及涤短市场变化

最新资讯

浏览历史