一、指数

二、棉花:

根据纤维网监测,现货皮棉328价格15467元/吨,较上周15681下跌241元/吨,跌幅1.36%。期货2024年9月合约亦大幅下跌,本周收盘价为14155,较上周14715下跌560,跌幅3.81%。本周郑棉期货突破震荡区域下跌;而美棉则再创新低。现货市场方面,棉花供应维持宽松格局,现货成交清淡。当前棉企继续加大力度去库存,棉花现货优质资源略跌,中低等级资源大幅让利促销,点价与一口价资源小批量成交。市场中高支纱销售略有起色,但利润空间较小。部分大厂尚能维持高开工,整体开机率仍维持低位,对原棉延续刚需采购,库存有所消化;成品销售进度迟缓,累库情况仍然存在。新疆及内地多数地区新棉长势较快,长势普遍优于去年同期,但需注意高温等不利天气的影响。报价方面,前部分新疆库21/31双28双29含杂较低提货报价在14800--15600元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂提货报价在15300-16000元/吨。据美国农业部(USDA),7.12-7.18日一周美国2023/24年度陆地棉净签约-16828吨(含签约862吨,取消前期签约17690吨),为本年度最低单周净签约量。装运陆地棉29778吨,较前一周增加16%,较近四周平均减少11%。净签约本年度皮马棉-45吨;装运皮马棉522吨,较前一周减少47%。本周签约新年度陆地棉64841吨,签约新年度皮马棉1111吨。7月25日,四大行相继宣布降息。此前,各家大型商业银行分别在2022年9月15日、2023年6月8日、2023年9月1日、2023年12月22日连续四次下调人民币存款利率,本次下调是今年的第一次调整。正如纤维网所预测,棉花价格到达了目标位14000,由于当前市场依旧淡季,新棉长势较好,消费端亦无实质性利好消息来提振市场信心,故预计后市将有筑底过程。

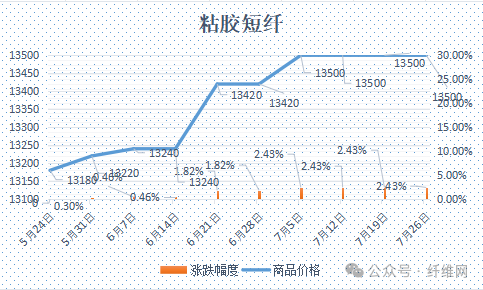

三、粘胶短纤

本周粘胶短纤市场平稳运行,工厂执行订单发货为主。河北、四川等地区检修结束,粘胶短纤行业产能利用率有所回升,粘胶短纤供应量小幅上涨,粘胶短纤厂家发货紧张局面逐渐开始缓解。粘胶厂家仍多以执行前期订单为主,行业库存仍处于下滑阶段,下游纱企刚需补单,周内粘胶短纤市场交投氛围表现一般。本周中高端报价在13500-13800元/吨,商谈在13400-13600元/吨左右。目前国内国产溶解浆报价7900元/吨左右。进口阔叶溶解浆价格报价960美元/吨左右,针叶溶解浆价格维持在1050美元/吨左右。纤维网认为,当前行业进入淡季,但原料端相对比较坚挺,故粘胶短纤市场近期仍维持平稳偏强为主。

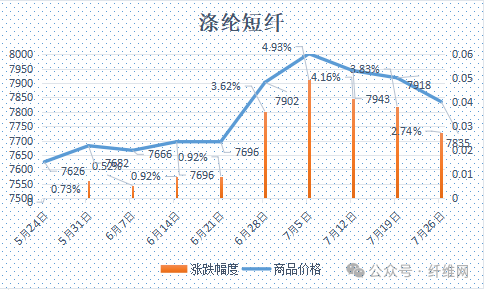

四、涤纶短纤

本周涤纶短纤期货延续下跌走势,继续收阴,在前期低点处企稳,主力合约收盘在7446点,较上周下跌88点。现货市场,原油持续走弱态势不减,化工品整体氛围跟随弱势震荡下跌,同时纺织市场依旧处于淡季,下游纱厂及终端织造开工延续下滑状态,故在成本下滑以及需求低迷持续大幅拖累下,短纤工厂报价普跌,贸易商出货亦有松动。本周基差微微走强,09合约+50到+200自提。截止周末,江浙1.4D商谈主流在7550-7700元/吨自提左右,一单一谈。纤维网认为,由于成本端未能形成有效支撑,且市场依旧处于淡季,预期涤短价格将震荡回落。

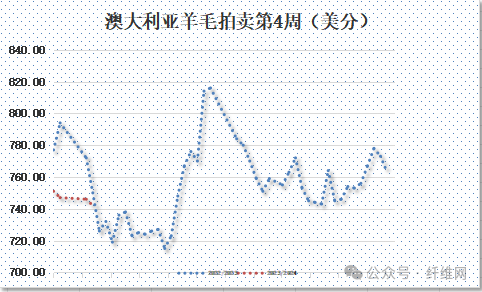

五、羊毛

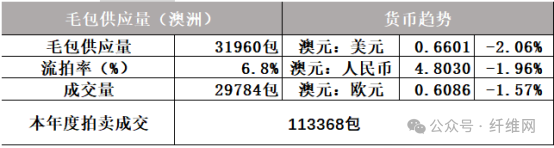

(一)澳大利亚羊毛拍卖第4周(2024/7/25)

澳大利亚羊毛市场迎来了本年度的第一次上涨,澳元计价指数收于1124澳分/公斤,较上周上涨17澳分/公斤。因为接下来三周将要休市,故本周买家表现积极。拍卖第一天东部市场指数EMI小涨4澳分,第二个拍卖日大幅上涨,尤其是细支美利奴套毛,因为这是休市前最后的机会让买毛手完成订单。弗里曼特尔本周恢复拍卖,全国供应量较上周增加4441包,达到31960包。本周澳元兑美元大幅上扬,故EMI美元价反而下跌4美分,收于742美分/公斤(-0.54%)。本周供应量31960包,较上周27519包增加4441包。流拍率为6.8%,较上周的8.3%回落1.5%。

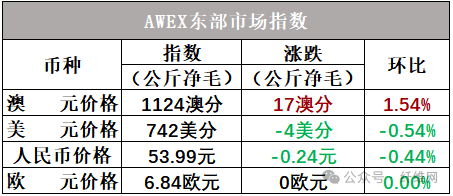

以澳元计价的EMI(东部市场价格指数)本周收于1124澳分/公斤(净重),较上周上涨1.54%(或上涨17澳分)。以美元计价的EMI(东部市场价格指数)收于742美分/公斤(净重),环比下跌0.54%(下跌4美分)。

以人民币计价的EMI(东部市场价格指数),收于53.99元/公斤(净重),环比下跌0.44%。从各类型羊毛涨跌来看,细支毛在前期大幅下跌后反弹也大。以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价)

六、棉纱

本周棉纱期货续创新低,CY2409收盘19740,较上周下跌530。现货市场方面,弱势运行,出货为主。成本端方面,基本面供应压力放大,需求持弱,棉花价格大幅下跌,纺企逢低适量采购。需求端方面,下游市场延续清淡行情,目前纱线库存相对较高,下游布厂心态也相对谨慎,在等待有明确订单之后再下单拿货,批量纱线订单或将有所推迟。目前溯源订单或有小幅增加趋势,有贸易商反馈近期保税区人民币资源成交相对较好。供应端方面,大多纱厂开机率维持稳定,预计等待订单好转之后,再根据订单情况恢复开机率,故纯棉纱供应或将下降。价格方面,C32S环纺22000-23100元/吨左右(含税,下同),C40S环纺报价在22500-23600元/吨之间,JC60S环纺报价在30800-31800元/吨之间。纤维网认为,终端市场依然清淡,价格仍将延续弱势或震荡,由于棉花处于底部,故棉纱进入筑底过程。