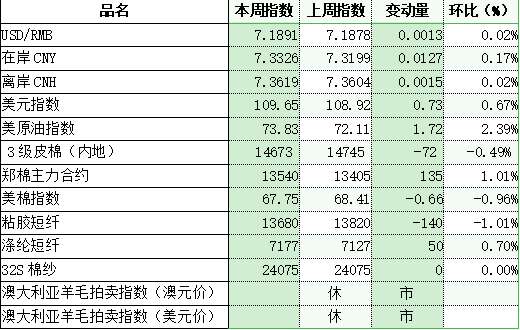

一、指数

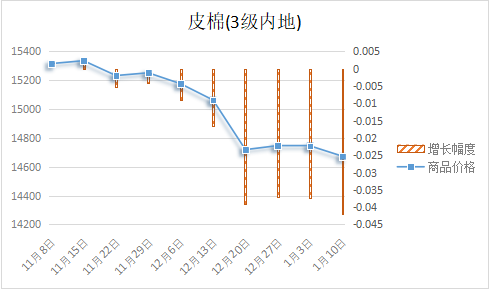

根据纤维网监测,现货皮棉328价格14673,较上周14745下跌72元/吨,跌幅0.49%。期货2025年1月合约收盘价为13540,较上周13405上涨135,涨幅1.01%。本周郑棉期货继续低位横盘震荡;美棉则弱势破位下行。现货市场方面,全国棉花商业库存持续高位,供应压力不减,需求端下游节前补库驱动不足,纺企对皮棉刚需逢低适量采购。宏观层面央行表示将择机降准降息,偏暖政策预期一定程度上支撑商品市场。据全国棉花交易市场数据统计,截止到2025年1月9日,新疆地区皮棉累计加工总量617.4万吨,同比增幅19.39%。报价方面,内地库新疆机采棉3128B含杂2.4%以内对应2505合约销售基差680-750元/吨左右,成交到厂价在14200-14300元/吨左右。美国农业部报告显示,2024年12月27日-2025年1月2日,美国2024/25年度陆地棉净出口签约量为3.12万吨,较前周增长7%,较前四周平均值下降27%。主要买家来自土耳其、巴基斯坦、越南、尼加拉瓜、印尼,取消合同主要有印度、日本、墨西哥。美国2024/25年度陆地棉装运量为4.35万吨,较前周增长66%,较前四周平均水平增长47%,主要运往越南、巴基斯坦、中国、土耳其和孟加拉国。国际棉花咨询委员会(ICAC)1月份月报发布的数据显示,全球2024/2025年度棉花产量预估为2536万吨(上月报告预估为2530万吨,环比上调6万吨,增幅0.25%),同比增加5.1%。2023/2024年度产量预估为2412万吨。全球2024/2025年度棉花期末库存预估为1852万吨,2023/2024年度期末库存预估为1856万吨。纤维网认为,由于市场不景气且外部局势动荡,行业处于淡季,预计后市将继续弱势下行,但在前期低点附近会有反复。

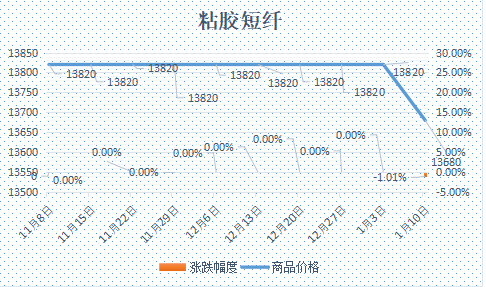

本周粘胶短纤市场呈现弱势,执行订单为主。本周未有装置检修,行业供应较为稳定。上周末一大型粘胶工厂新价格出台促使市场实际成交价下滑,叠加节前备货,使得本周粘胶短纤整体成交较好。原料端溶解浆报价与上周持平,成本端予以一定支撑。目前粘胶短纤装置开工率在86%左右,变动不大。本周中高端报价在13500-13800元/吨左右。目前国内国产溶解浆报价7900-8000元/吨。进口阔叶溶解浆价格报价970美元/吨左右,针叶溶解浆价格报价在1070美元/吨左右。纤维网认为,马上临近春节,下游备货即将来临,预计粘胶短纤交投或有小幅提升,故粘胶短纤市场近期以盘整为主。

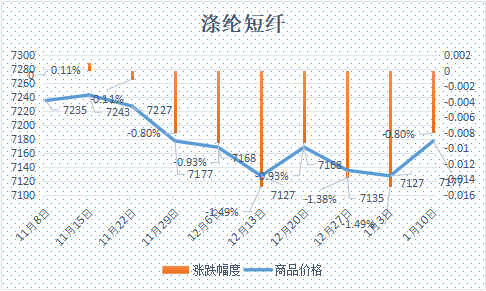

本周涤纶短纤期货震荡上行,主力合约收盘在6918点,较上周上涨54点。现货市场,短纤价格窄幅波动。本周原油价格一路上行,PTA价格偏强运行,另周初库存偏低,故短纤价格周初商谈重心上移;周中需求不济,短纤价格有所回调;临近周末,PX估值修复对聚酯成本带来支撑,短纤价格窄幅上涨。至收盘,涤纶短纤国内价格收于6940元/吨。纤维网认为,原油可能存在回调,且春节即将来临,下游开始放假,故短纤存在回调可能。

(一)澳大利亚羊毛拍卖第27周(2025/1/2)

六、棉纱

本周棉纱期货小幅回落,CY2503收盘19410,较上周上涨135。现货市场方面,价格平稳运行。本周棉价低位震荡,需求支撑仍不足,成品累库;据悉大厂计划提前放假的较多,部分中小纺厂准备下周就开始放假,另有打算在下周开始放假。另外,下游市场不景气,下游压价,以及个别纱厂抛货,故设备开机率下调。价格方面,冀鲁及江浙C32S环纺在20700-21800元/吨左右(含税,下同),C40S环纺报价在21200-23200元/吨之间,JC60S环纺报价在29200-30200元/吨之间。。纤维网认为,当前原料端棉花走势较弱,且下游需求未能实质性改善,但随着纺企开始放假,纯棉纱供应量下跌,故预计棉纱将以弱势震荡为主。