2016年涤纶聚合体产能现状及前景分析预测

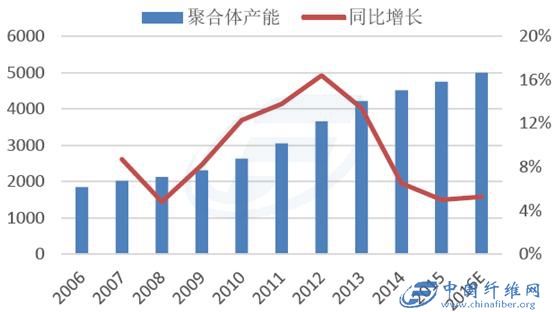

截至2015年底,国内聚酯(聚合体)总产能为4750万吨/年,较2014年增长5%,聚酯产能增速已经明显放缓。

2016 年计划新增的聚酯产能约为400万吨。从上半年情况看,桐昆恒腾50 万吨产能在去年已经建成,属推迟投产。加上新凤鸣中盈项目,实际投产规模约80 万吨。我们预计今年投产的主力是聚酯瓶片,扩能集中于下半年,其中部分产能可能有推迟投产的趋势,估计全年实际投产产能在250-300万吨范围内,同比增长5.3%-6%。虽增速放缓,但实际需求绝对值仍将保持上升。按平均8成开工率计算,对应的PTA 需求增量约为170-200万吨。

2006-2016年国内涤纶聚合体产能增长放缓 单位:万吨。

资料来源:公开资料整理

截至2015 年底,国内PTA 名义产能为4688.4 万吨/年。2016 年上半年,江阴汉邦220万吨新产能实现投产,PTA 名义产能达到4908.4 万吨/年,扣除长期停车的闲置产能1270 万吨,实际产能约3638.4 万吨/年。

除长期闲置停车的装置外,还有部分偶尔开车的边缘产能,这部分装置均为年产能60万吨及以下规模,合计约160 万吨。由于装置并未退出,故我们暂且不将这一部分从实际产能中剔除。

下游方面,2015 年国内涤纶纤维产量约为3900 万吨,对应的PTA 需求为3350 万吨,考虑到PTA 产能检修等因素,实际开工约九成,下游需求与PTA 实际产能已经呈现紧平衡状态。

2016 年上半年国内PTA 名义产能分布情况

国内PTA 长期停车和不稳定开车产能情况

2013-2016年国内PTA 名义和实际开工水平变化情况(万吨,%)

资料来源:公开资料整理

经历了2012-2014 年的高增长阶段后,目前国内PTA 产能增速已经大幅放缓。2015年国内新投产的PTA 产能为恒力石化三期220 万吨和珠海BP 三期125 万吨装置,新增总产能345 万吨。2016 年计划新增产能为江阴汉邦220 万吨和四川晟达100 万吨装置。目前情况来看,年内实际投产的可能只有江阴汉邦220 万吨装置。

拟在建项目方面,不少项目已经更改了建设意向,实际投产时间将无限期推迟。

2002-2016年我国PTA 名义产能增长情况(万吨)

2016 年及以后计划新增PTA 产能(万吨/年)

资料来源:公开资料整理

民营企业在这一波产能扩张大潮中显示出了非常明显的后发优势,无论是规模还是技术的先进性都后来居上,在目前位居行业前列的几家公司身上表现得更加突出。

从实际产能来看,恒逸+荣盛的有效产能约占全国总产能的31.3%,行业前三名企业的合计有效产能占据总产能的半壁江山,寡头态势已经凸显。

当前,行业形势发生了一定变化,2015 年翔鹭和远东石化的退出,使得行业供给面趋紧,且以实际产能计算的CR3 集中度与名义产能CR4 基本一致。

目前国内PTA 行业的吨产品平均加工费用在700 元/吨左右,部分中小企业的实际加工成本在800-1000 元,领先企业的实际加工费用能够控制在500 元/吨。单套产能60 万吨及以下装置已经不具备经济性。由于大企业的价格影响力强,我们认为今后PTA 价差维持在产能出清水平之下的可能性较大。

2015 年PTA 主要企业名义产能占比

2015 年PTA 主要企业实际产能占比

来源:中国产业发展研究网

您是否也想让您的纤维在互联网上的发展更广更快更强大呢?互联网+时代,全网营销已变得非常重要。中国纤维网是一家专致于差别化纤维、功能性纤维、新型纤维全网营销的综合性服务公司。我们为上游化纤企业提供网络推广服务,同时服务下游纺纱企业,如果您有纤维方面的需求服务或者合作服务,请拨打我们的热线电话,400 694 8488。

中国纤维网微信订阅号

![]()

同类文章

- 沙特石油"心脏"遭轰炸:暴涨后迎来暴跌,沙特石油产能迅速恢复!

- 2018年中国服装销量一年减少178.5亿件,是纺织服装行业不行了还是客户不爱买衣服了呢?

- 中美要谈判,沙特遭袭击,原料要涨价,订单在哪里?

- 特朗普突然宣布延迟加征2500亿关税,是诚心诚意还是缓兵之计?

- 印度将取代美国成为中国最大棉花进口国,印度要发财了么?

- 9000亿资金被降准释放 对棉纺织产业链有利好消息吗?

- 中美贸易摩擦牵动着市场神经,郑棉“最坏时期”还没过去

- 山东龙头纺织企业济宁如意集团新旧动能转换资源整合三百亿资产上市启动!

- 不断歇斯底里加征关税就是特浪普无能的表现,纺织外贸市场形势如何?

- 美国服装鞋业会长:加税对美国消费者和企业将是一场灾难!

最新资讯

浏览历史