调控措施不断 商品市场调整 ——一周市场行情(2021.10.16-2021.10.22)

一、指数

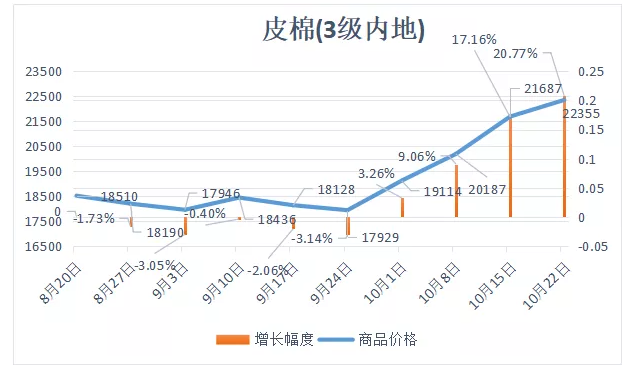

二、棉花:

根据进口宝监测,现货皮棉328价格22355元/吨,较上周21687上涨668元/吨,涨幅3.08%。期货2022年1月合约回落,本周收盘价为21210,较上周22855下跌1645,下跌7.20%。

10月18日-10月22日储备棉投放第三周,合计上市储备棉资源14.52万吨,总成交6.21万吨,成交率43%。平均成交价格18696元/吨,较前一周上涨389元/吨,折3128价格20493元/吨,较前一周上涨426元/吨。现货方面,新疆地区新棉好品级新棉质量指标较好的在22300-24000元/吨。一口价新疆棉资源提货价在25500元/吨左右,纺织企业采购不多,现在成交多为贸易商。

据美国农业部,10.8-10.14日一周美国2021/22年度陆地棉净签约88859吨(含签约88950吨,取消前期签约91吨),较前一周大幅增加167%,较近四周平均增加20%;装运2021/22 年度陆地棉26626吨,较前一周增加23%,但较近四周平均减少16%,创年度低点。净签约本年度皮马棉5420吨;装运皮马棉1225吨。新年度陆地棉签约14492吨,无皮马棉签约。

进口宝认为,棉花期货市场在高位回落,虽然释放了一定风险,但调整压力依然存在,现货市场周末亦小幅回落,预计后市继续回调概率较大,注意防范风险。

三、粘胶短纤

本周,部分厂商出货情况较好,粘胶开工率有下行风险。部分地区下游纱厂,双控出现短暂空窗期,变数较多,刺激了下游纱厂的部分采购需求。市场上低于14000元/吨的现货,下游接受度较高,签单情况尚可,行业库存压力有所缓解。粘胶主流成交价重心抬升,或逐渐稳定在14500元/吨附近,成交较为平稳,高价成交量有限。上游原料成本继续抬升,对粘短利润进一步挤压,化纤厂挺价情绪较强。本周,部分厂商延续封盘限单。现货市场,中端货报价14300-14800元/吨,高端货报价14800-16000元/吨,成交可商谈。

近期,随着行情多变,粘胶短纤行业开工率下行,叠加上浆粕产能扩张等因素,部分溶解浆报价未出,处于观望状态。针叶浆报价较上月有所降低,约在1125美金/吨附近,成交可商谈。智利Arauco阔叶溶解浆报价960美金/吨,由于近期市场形势不明朗,部分进口阔叶浆报价艰难,仍在观望。粘短厂商受限产、辅料紧缺等影响,对浆粕采购意愿或有限。国产溶解浆询盘较少,成交量承压,价格跟随进口浆粕出现松动。本月,部分浆粕产能转产其它本色浆等其他浆种,国产溶解浆产量或较少。现货市场,外盘阔叶溶解浆市场平均价格在980美元/吨附近,外盘针叶浆市场平均价格在1125美元/吨附近。国产溶解浆价格在6800-7200元/吨,实际成交可商谈。

进口宝认为,在供应收紧和原材料价格上涨的情况下,粘胶短纤价格或仍有上涨动力。最近,政策对行业冲击较大,行业开工率或继续下行,且后续政策方向尚不明朗,仍需关注政策的变化情况,谨慎交易。

四、涤纶短纤

本周受原料价格大幅波动影响,涤纶短纤市场也呈现较大的波动,主要呈现冲高回落走势。周初在延续上周上涨趋势,在聚酯原料成本出现大幅上涨推动下,涤纶短纤市场也随之大涨,但随着周三国家控制煤炭价格导致了所有商品出现大幅回落,涤纶短纤也受其拖累,出现高位回落。虽厂家报价维持高位但实际商谈价格优惠,且期货下跌后贸易商出货基差基本维持,实单价格下滑。截止周五,江浙1.4D商谈主流在7900-8200元/吨左右,一单一谈。

原料方面,煤炭系短期仍然有一定的情绪溢价空间需要释放,但EG目前煤制长协价成本在6000附近,油制成本在5700-5800附近,当前已经靠近了成本支撑区域;TA由于属于油制路线,同煤炭系的根本性影响并没有那么大,近期还是先关注原油回调窗口期的表现,以及后续某炼厂配额的进一步情况;注意两个原料的成本支撑效应。

中石化直纺涤短指导报价,1.4D半光报7300元/吨,1.2D有光报8000元/吨。

进口宝认为,涤纶短纤供需或均出现改善,市场走势待重点关注需求恢复情况及新装置投产时间。

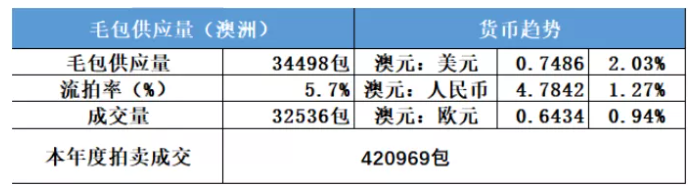

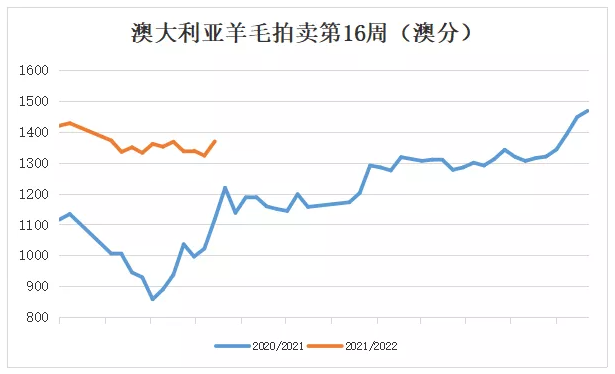

五、澳大利亚羊毛拍卖第16周(2021/10/21)

澳大利亚羊毛市场在周边市场火爆及需求上升的情况下表现坚挺。这是本年度以来的单日最大涨幅,在市场大涨的情况下,所有型号羊毛均上涨,流拍率大幅下降至5.7%。值得注意的是,12.1微米的套毛价格达到15000澳分/公斤(原毛)。这是本年度的最高价格,也是近六年来全国最高价格。

本周供应量较上周减少6301包至34498包,成交32536包,流拍率为5.7%。

以澳元计价的EMI(东部市场价格指数)本周收于1369澳分/公斤(净重),环比上涨3.48%(上涨46澳分)。

以美元计价的EMI(东部市场价格指数)收于1025美分/公斤(净重),环比上涨5.56%(上涨54美分)。

以人民币计价的EMI(东部市场价格指数),收于65.5元/公斤(净重),环比上涨4.8%(上涨3元)。

从各类型羊毛涨跌来看,本周普涨。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周供应量预报增加,全国供应量45755包。

六、棉纱

全棉纱交易量变化不大,价格走势呈平稳状态。从市场动态显示,全棉纱32s、40s销量尚可,主要用于生产锦棉织物。涤棉纱系列产品价格稳定,但是成交情况一般。涤粘纱系列产品价格保持平稳,成交量不大。人棉纱行情比较平稳,价格走势变化不大。预计后市纱线行情还将以适度调整行情为主。具体情况看,人棉纱价格今日不变,下游纺织厂开工率承压,交投氛围平静,市场理性逐渐回归。今日萧绍市场30S主流价19000-19400元/吨。

进口宝认为,国内棉花价格坚挺,但国家抛储等措施意向压制炒作,棉纱市场在成本支撑下价格尚相对坚挺,等待下游跟进接受。

同类文章

- 调控措施不断 商品市场调整 ——一周市场行情(2021.10.16-2021.10.22)

- 通胀预期助推 商品市场火爆 ——一周市场行情(2021.10.9-2021.10.15)

- 中美贸易战转机?市场热度不减 ——一周市场行情(2021.9.25-2021.10.8)

- 纤维头条:原油一路上涨 带动商品走强——一周市场行情(2021.5.29-2021.6.4)

- 纤维头条:美国经济刺激 商品走强可期——一周市场行情(2021.5.22-2021.5.28)

- 行情差,订单少,库存多,淡季已来,旺季会提前来么?

- 纤维头条:世界疫情反复 经济复苏难料 ——一周市场行情(2021.4.17-2021.4.23)

- 美国疯狂基建 又打一剂强行针 ——一周市场行情(2021.3.27-2021.4.2)

- 引领节后纺织行情化纤链条“牛”气冲天的原因是啥,原油为啥也疯狂?

- 纤维头条:美国平稳过渡 市场积极回应 ——一周市场行情(2021.1.16-2021.1.22)

最新资讯

浏览历史