中美贸易战转机?市场热度不减 ——一周市场行情(2021.9.25-2021.10.8)

根据进口宝监测,现货皮棉328价格20187元/吨,较上周19114上涨1073元/吨,涨幅5.61%。期货2022年1月合约上涨,本周收盘价为21255,较上周20005上涨1250,上涨6.25%。

10月7日,中储棉公告称,将组织2021年第一批中央储备棉投放,时间为2021年10月—11月,10月8日起开始投放。数量上,投放期间每个法定工作日原则上投放1.5万吨左右,根据市场形势等情况动态调整。

10月8日储备棉投放销售资源15042.981吨,实际成交15042.981吨,成交率100%。平均成交价格20878元/吨,折3128价格22566元/吨。新疆棉成交均价21315元/吨,新疆棉折3128价格22970元/吨,新疆棉平均加价幅度5024元/吨。地产棉成交均价19973元/吨,地产棉折3128价格21728元/吨,地产棉平均加价幅度3782元/吨。

9月30日,中国棉花网专讯:据悉,近日有关部门增发一批棉花进口滑准税配额,组织相关企业抓紧从国内保税区进口自有棉花,及时投放市场,定向满足棉纺企业用棉需求。后续还将采取增加储备棉投放等措施,加大市场资源供应量,促进棉花市场平稳运行。

据美国农业部,据美国农业部(USDA),9.24-9.30日一周美国2021/22年度陆地棉净签约55928吨(含新签约64342吨,取消前期签约8414吨),较前一周减少57%,较近四周平均减少40%;装运2020/21 年度陆地棉28372吨,较前一周减少24%,较近四周平均减少32%。净签约本年度皮马棉3107吨;装运皮马棉839吨。新年度陆地棉签约12474吨,无皮马棉签约。

进口宝认为,现货市场在大涨之后需要一定的调整,新棉抢收的热情下降,预计后市回调。

本周,受双控影响,粘短开工率下降较为明显,月底不足六成,恐降至2013年以来最低水平。由于政策方向尚不明朗,下游或出现“买涨不买跌“的备货心态,采购意愿有所上升。负荷的降低叠加下游的采购,粘短去库进程加快,现货库存进入偏紧状态。本周,大部分化纤厂封盘,市场成交零星,后续报价大概率上涨。现货市场,中端货报价11900-12000元/吨,高端货报价12000-13000元/吨,成交可商谈。

本周,由于粘短厂商开机负荷下降,酸碱等化工原料供应偏紧,成为生产的短板,因此对浆粕采购意愿不强,交投氛围较淡。国产浆粕厂在各浆种之间切换频繁,按需生产,溶解浆生产受限电影响相对有限。部分浆粕厂商随行就市进行生产发货,报价暂时不变,或等待观望进口浆粕新价出台。国产溶解浆价格在7300-7600元/吨,实际成交可商谈。外盘溶解浆方面,询盘减少,交投氛围趋淡。9月份,仅巴西地区Bracell扩产约为170万吨溶解浆。除此以外,各地区扩产计划较多,海外浆粕产能提升趋势或较为明显。值得注意的是,本周外盘纸浆有30-50美元/吨的降幅,或进一步加深对溶解浆降价的预期。由于粘短行业最近变数较多,因此外盘溶解浆价格的出台,或尚需时日。本周,外盘阔叶溶解浆市场平均价格在1010美元/吨附近。外盘针叶浆市场平均价格在1180美元/吨附近。

进口宝认为,在“双控“的持续进行下,化纤厂负荷或继续承压。同时,由于供应紧张,国庆节后,粘胶短纤或有上涨的动力。最近,政策对行业冲击较大,后续仍需关注政策的变化情况,谨慎交易。

本周受原料价格再次上冲,成本推动再次出现,以及宁波地区也收到限电通知,当地短纤工厂也开始减产,整体涤短供应再次缩减,导致了涤纶短纤市场再次小幅走高,传下游织造及染厂可适量重启下,对需求悲观情绪减弱,市场心态略转好,准备迎接十一。截止周五,江浙1.4D商谈主流在7350-7450元/吨左右,一单一谈。

原料方面,双控推动了整体商品出现上涨,PTA和MEG也出现反弹,但在聚酯减产需求缩减下,市场气氛也整体走淡。

中石化直纺涤短指导报价,1.4D半光报7300元/吨,1.2D有光报8000元/吨。

进口宝认为,涤纶短纤在供需均出现缩减的可能情况下,市场僵持调整可能较大,目前关注节后双控政策发酵及持续程度。

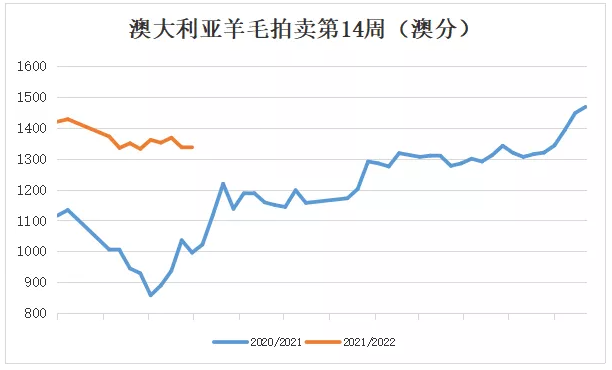

澳大利亚羊毛市场上周大跌,本周总体平稳。本周上市量较上周有明显的减少,在一定程度上支撑了价格的平稳,由于全球的能源危机导致一些地方电力供应出现问题,许多工厂都面临降低生产的困境。本周AWEX东部市场指数上涨2澳分,收于1339澳分/公斤。

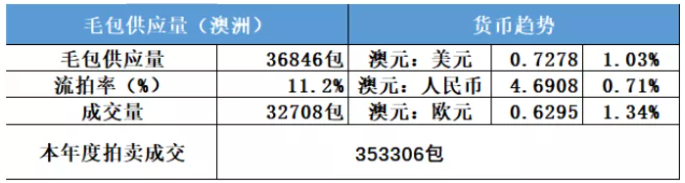

本周供应量较上周减少3700包至36846包,成交32708包,流拍率为11.2%。

以澳元计价的EMI(东部市场价格指数)本周收于1339澳分/公斤(净重),环比上涨0.15%(上涨2澳分)。

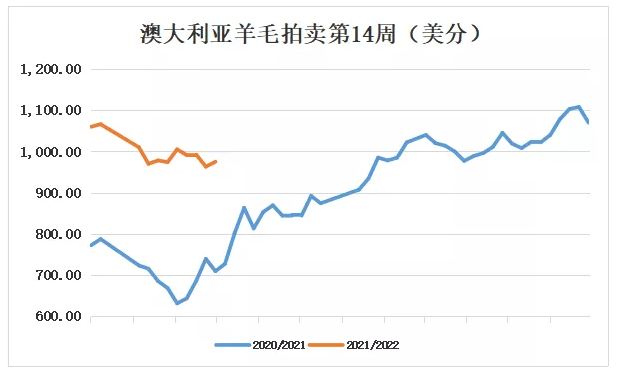

以美元计价的EMI(东部市场价格指数)收于975美分/公斤(净重),环比上涨1.25%(上涨12美分)。

以人民币计价的EMI(东部市场价格指数),收于62.81元/公斤(净重),环比上涨0.87%(上涨0.54元)。

从各类型羊毛涨跌来看,本周涨跌互现。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周供应量预报继续增加,全国供应量42755包。

受原料疯狂带动,全棉纱价格大幅上涨,交投一般,全棉纱的32s、J40s需求较好,主要用于喷气锦棉布系列,其它规格交易有价无市。混纺纱产品中,涤棉纱系列产品成交量不大,价格走势呈现上涨向状态。涤粘纱行情平静,品种价格走势上调。人棉市场30s市场动销,主要是用于生产钻石棉面料,其它规格人棉纱市场上交易量不大。具体情况看,受棉花大涨影响,国庆至今纯棉纱价格多数大幅上调,多数幅度在1500-2000元/吨 左右,萧绍市场C32S普梳主流在28400-28600元/吨左右。或受下游动销影响,人棉纱价格大幅上涨。今日萧绍市场30S主流价18000-18200元/吨。

进口宝认为,受十一期间美棉大涨带动,国内棉花价格,棉纱市场在成本带动下价格也出现大幅上涨,等待下游跟进接受。

同类文章

- 中美贸易战转机?市场热度不减 ——一周市场行情(2021.9.25-2021.10.8)

- 纤维头条:原油一路上涨 带动商品走强——一周市场行情(2021.5.29-2021.6.4)

- 纤维头条:美国经济刺激 商品走强可期——一周市场行情(2021.5.22-2021.5.28)

- 行情差,订单少,库存多,淡季已来,旺季会提前来么?

- 纤维头条:世界疫情反复 经济复苏难料 ——一周市场行情(2021.4.17-2021.4.23)

- 美国疯狂基建 又打一剂强行针 ——一周市场行情(2021.3.27-2021.4.2)

- 引领节后纺织行情化纤链条“牛”气冲天的原因是啥,原油为啥也疯狂?

- 纤维头条:美国平稳过渡 市场积极回应 ——一周市场行情(2021.1.16-2021.1.22)

- 纤维头条:美国如临大敌 市场寻求方向 ——一周市场行情(2021.1.9-2021.1.15)

- 纤维头条:市场情绪亢奋 需要调整歇息 ——一周市场行情(2021.1.2-2021.1.8)

最新资讯

浏览历史