需求成交清淡

纺织新年新气象!2月份的纺织指数继续走强,阴霾过后是否是晴天?

文章出处:中国纤维网

人气:-发表时间:2017-02-13 17:05:00

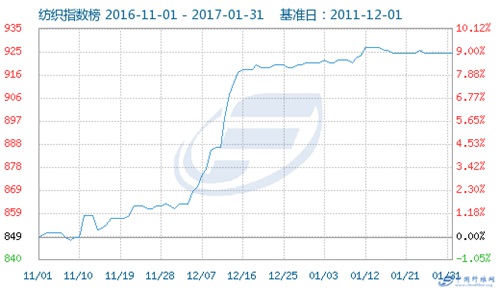

从纺织指数走势来看,2016年12月中旬开始纺织市场停止了大幅上涨的脚步,进入高位窄幅调整状态。整个1月份走势呈先涨后跌态势,截止1月31日纺织指数925点,较月初921点上涨了0.43%,其中1月12日为927点,创下了近两年的新高。

价格方面,监测中环比上升的商品共14种,其中涨幅5%以上的商品共4种,涨幅前3的商品分别为锦纶HOY(11.97%)、丙烯腈(7.99%)、锦纶短纤(6.58%)。环比下降的商品共有7种,跌幅前3的产品分别为涤纶FDY(-2.71%)、涤纶DTY(-1.22%)、涤纶纱(32S)(-0.96%)。

截止到1月31日,国内现货市场3128B级皮棉市场均价为15802.86元/吨,较月初下跌0.11%。期货方面,郑棉1705合约震荡上扬为主,截止1月26日结算价15650元/吨,较月初1月3日结算价15165元/吨上涨3.2%。同时印度棉上市进度延后,美棉出口明显好于预期,国际棉价维持走强。国内新棉采摘基本结束,交售同比上涨,新棉加工同比上涨,销售同比上涨。

据国家棉花市场监测系统对14省区87县市1837户农户调查数据显示,截至1月20日,全国新棉采摘基本结束;全国交售率为95.2%,同比上涨2.1个百分点。另据对80家大中型棉花加工企业的调查,截至1月20日,全国加工率为95.8%,同比上涨1.1个百分点;全国销售率为58.4%,同比上涨11.3个百分点。

下游来看,临近春节纺企补库有序进行,价格方面,棉纱价格呈现小幅走弱态势,截止到1月31日,21S高配针织用优等品环锭纺纯棉单纱平均报价在23462.50元/吨,较月初跌幅在0.27%。

分析师孙矿华认为,春节期间受美棉出口强劲和美元指数下挫,ICE期棉大幅上涨,印度国内棉价也表现不俗,带动国内棉花市场开局大红。同时下游纺企年前市场观望心态占据主导,库存普遍处于低位,在外棉外纱强势上行的带动下,预计补库的积极性有所提高,对棉花价格具有很大的支撑作用。但有3月份国储棉的轮出的预期以及17年国内棉花种植意向的提高,市场供应整体相对充足,中国棉市很难一枝独秀。总体来看,受外围棉市上扬带动,预计2月份皮棉出现短暂上涨行情后归于平稳。

化纤景气度提高

化纤板块共监测的14个商品中,上涨的商品共10个,其中锦纶行业涨势突出,截止1月31日锦纶HOY市场均价在23200.00元/吨,同比涨幅40.61%。锦纶市场货源较少,部分企业按照实际供需情况上调价格500-800元/吨。12月底北方地区出现大面积雾霾,严重影响原料己内酰胺开工,市场价格持续拉高。下游终端针织品市场基本停工,需求表现不佳,在此高价下储货意向不足。分析师董华英认为,目前锦纶市场受终端春节放假,需求无法满足市场运行,价格进入休整状态,但成本拉涨及自身供应紧缺,形成有利支撑,后市信心很足,预计锦纶价格维持震荡偏强为主。

PTA产业链表现偏弱,其中PTA截止31日市场均价5338.00元/吨,较月初上涨0.90%,下游涤纶相关产品则下跌50-200元/吨。日韩PX装置意外事故成本方面得到强力支撑。1月22日,日本Tonen位于和歌山的炼厂起火,旗下芳烃装置停车,涉及PX产能35万吨/年。1月23日,韩国SK位于蔚山的装置也发生火灾,预计停车一到两周,涉及PX产能40万吨/年。原料PX重心上移,截至1月23日,PX中国到岸价为885.67美元/吨,为两年以来新高。加之资金情绪炒作,助推PTA期货价格短期大幅上涨。但PTA负荷持续高位,市场供需整体宽松,且下游方面,临近年底受到下游工厂停车、运输等因素限制,现货交投清淡,阻碍了PTA现货价格的涨幅。进入2月初PTA装置部分检修计划,同时成本端PX重心上移,节后下游工厂复工,需求增加等利好因素叠加,预计PTA上行的可能性较大。

出口压力犹存 内需增长

从纺织行业来看,国际市场需求低迷出口压力犹存,2016年,我国纺织品服装累计出口额为2624.44亿美元,同比下降7.58%,其中纺织品累计出口额为1049.87亿美元,同比下降4.1%;服装累计出口额为1574.57亿美元,同比下降9.6%。而内需稳步增长,2016年全年,限额以上单位服装鞋帽、针纺织品类商品零售额达14433亿元,比上年增长7.0%。同时2017年1月,生意社大宗商品供需指数(BCI)为0.17,均涨幅为1.87%,反映该月制造业经济较上月呈扩张状态,经济平稳运行。

小结:

综上所述,成本有利支撑、外棉炒作导致1月份纺织市场行情处于高位震荡,中旬开始随着春节假期需求减弱影响,有所下滑。进入2月份,化纤装置检修、外围棉市带动以及纺企开工复苏等利好因素叠加,预计2月份行情走强的可能性较大。但当前全球经济复苏持续疲软,纺织行业出口尚待观察,纺织企业综合成本压力也难以彻底缓解,预计涨幅不会太大。走势将呈现倒“V”,最高点将会出现在2月中旬为970点附近。

您是否也想让您的纤维在互联网上的发展更广更快更强大呢?互联网+时代,全网营销已变得非常重要。中国纤维网是一家专致于差别化纤维、功能性纤维、新型纤维全网营销的综合性服务公司。我们为上游化纤企业提供网络推广 服务,同时服务下游纺纱企业,如果您有纤维方面的需求服务或者合作服务,请拨打我们的热线电话, 400 694 8488。

中国纤维网微信订阅号

![]()

此文关键字:莫代尔纤维,铜氨纤维,抗菌纤维,珍珠纤维,竹炭纤维

同类文章

- 沙特石油"心脏"遭轰炸:暴涨后迎来暴跌,沙特石油产能迅速恢复!

- 2018年中国服装销量一年减少178.5亿件,是纺织服装行业不行了还是客户不爱买衣服了呢?

- 中美要谈判,沙特遭袭击,原料要涨价,订单在哪里?

- 特朗普突然宣布延迟加征2500亿关税,是诚心诚意还是缓兵之计?

- 印度将取代美国成为中国最大棉花进口国,印度要发财了么?

- 9000亿资金被降准释放 对棉纺织产业链有利好消息吗?

- 中美贸易摩擦牵动着市场神经,郑棉“最坏时期”还没过去

- 山东龙头纺织企业济宁如意集团新旧动能转换资源整合三百亿资产上市启动!

- 不断歇斯底里加征关税就是特浪普无能的表现,纺织外贸市场形势如何?

- 美国服装鞋业会长:加税对美国消费者和企业将是一场灾难!

最新资讯

浏览历史