上周(10.30-11.03)主要纺织原料粘胶受行情影响,持续下跌,主流报价在15000元/吨附近,且从下游需求来看,下游刚需为主,整体需求偏弱,观望为主。而涤纶短纤市场却走出相反行情,涤纶重心小幅上扬,交投气氛表现良好,市场行情震荡上行。

粘短持续下跌 下游观望为主

上周(10.30-11.03)主要纺织原料粘胶受行情影响,持续下跌,主流报价在15000元/吨附近,且从下游需求来看,下游刚需为主,整体需求偏弱,观望为主。而涤纶短纤市场却走出相反行情,涤纶重心小幅上扬,交投气氛表现良好,市场行情震荡上行。

粘短持续下跌 下游观望为主

上周粘胶短纤行情持续下跌,下游用户接盘偏少,观望为主。目前中端主流报价15000元/吨附近。高端主流大厂执行价主流15300-15400元/吨,部分报价偏低,下游客户无接盘意向。

苏北包芯纱提前进入淡季(或因前期供货较多且粘胶价格下跌造成),走货不佳,商家清理库存为主,目前价格尚维持,28S/2仿兔毛纱带票价27000元/吨、不带票25500-25800元/吨。

短绒需求偏弱,但成本支撑强劲,夏津长丝绒报价4000元/吨以上,新疆报价3300-3400元/吨。

棉浆报价平稳,目前华东棉浆主流厂家仍报至8000元/吨附近。

国产阔叶溶解浆厂家报价暂时维持原价8000元/吨,表现坚挺。

外盘溶解浆维持平稳,针叶溶解浆报价1050元/吨,阔叶暂无新报价出台。

粘胶短纤价格继续走低,弱势明显。供应来看,行业负荷高位运行,并有新产能进入,整体供应较为宽松。成本来看,国内外溶解浆报价坚挺,实谈成交有所让价,但粘胶厂家成本压力仍较大。而下游需求来看,下游用户硬性刚需为主,整体需求偏弱。粘短持续下跌 下游观望为主

涤短向上整理 工厂产销顺畅

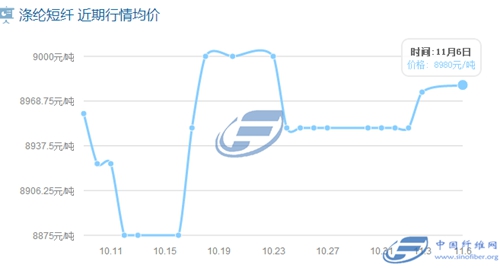

上周涤纶短纤重心略向上整理。前半周受原油期货交割与减产等利多因素影响之下,油价大幅上涨,原料跟随上行整理,涤纶短纤重心小幅上扬,厂家报盘多涨百元左右,且下游一度集中补货,涤纶短纤交投气氛表现良好。江浙1.4D直纺涤纶短纤主流报价8850-9150元/吨出厂,成交8850-9050元/吨出厂。下半周原料走势震荡,涤纶短纤大多维稳观望,交易量大部分较上半周有所回落,但依旧存在个别工厂产销顺畅。至周五江浙1.4D直纺涤纶短纤相对主流成交价8900-9050元/吨上下,略高9100-9150元/吨出厂附近。

相关市场行情

本周涤纱平稳运行,32S主流报价13400元/吨左右,成交量整体一般。

行业动态

1、2017年度涤纶短纤产能679万吨。其中计算在产能内但目前未开车的装置包括翔盛20万吨、远东20万吨、上海恒逸12万吨,其余未开车装置暂不算在产能内。

2、受厂区断电影响,华东一厂1套10万吨聚酯瓶片装置与12万聚酯短纤装置11月3日起停车,预计维持8天;该厂另1套瓶片大生产装置适度减产。

3、本周中石化指导报价:1.4D半光涤纶短纤9350元/吨,1.2D有光直纺涤纶短纤10100元/吨。

4、11月中石化短预收款报价出台:1.4D半光涤纶短纤9400元/吨,1.2D有光涤纶短纤10100元/吨。

5、本周前期原料跟随油价偏强整理,涤纶短纤同样小幅走强,交投气氛一度火热,多数厂家产销100-200%之间,个别工厂产销达到300%附近,后期涤纶短纤行情回归平淡,交投相对略有回落。本周涤纶短纤工厂除库存小跌,主流厂家库存多在4-9天,部分高低依存。

后市行情展望

原料方面,近期原油库存意外上升,但仍有部分利多消息的支撑,油价短期内或持续窄幅波动;PTA方面近期装置重启频发,预计短期内偏弱整理;MEG方面近期行情偏淡,预计下周偏弱震荡。周尾PTA实时开工率65.9%(现产能基数4884万吨),聚酯开工负荷平均85.0%附近。

需求方面,虽现阶段处纺织淡季,但因环保因素的关系,部分下游提前开始接春季订单,短期内涤纶短纤需求或不会有明显下滑。

供应方面,近期涤纶短纤利润表现仍良好,涤纶短纤工厂仍维持高负荷生产,但本周五远纺装置停车,故下周市场供应量将有小幅缩减。

综合来看,下周原料走势较难拉涨,短期内也较难刺激下游纱厂的采购意向,不过涤纶短纤厂家库存较低,加之下周远纺装置停车令价格有较强的支撑,价格下跌可能性相对较低,因此本周涤纶短纤重心或仍窄幅整理为主。后期需关注油价变化、之后PX价格走向,及下游纱线厂家订单等。涤短向上整理 工厂产销顺畅

您是否也想让您的纤维在互联网上的发展更广更快更强大呢?互联网+时代,全网营销已变得非常重要。中国纤维网是一家专致于差别化纤维、功能性纤维、新型纤维全网营销的综合性服务公司。我们为上游化纤企业提供网络推广服务,同时服务下游纺纱企业,如果您有纤维方面的需求服务或者合作服务,请拨打我们的热线电话,400 694 8488。

中国纤维网微信订阅号

![]()