据央视财经报道,目前服装外贸生意火爆,订单已排至11月。

-01-

去年上半年,受疫情影响,我国的服装行业出口曾一度遭到重创,全年服装出口额同比2019年下降了6.4个百分点。而到了今年形势出现了逆转,上半年出口服装总额达715亿美元,同比增长超4成,比2019年还增加了9个百分点。

2021年年6月,我国服装鞋帽、针纺织品类零售总额为1174亿元,同比增长12. 8%、累计同比增长33. 7%。我们之前在中期策略时提出“风景这边更好”,此时此刻我们进一步判断纺服板块可能是消费板块中“下半年最亮的星”

下午六点,服装企业的负责人金志江带着他的团队,正在和伦敦的客户开视频会议。疫情期间,来往不便,金志江便利用这样的3D服装设计软件和国外的客户们沟通需求。金志江说,去年上半年他的生意严重下滑,但从8、9月份开始回暖,到今年上半年,生意就越来越火爆,订单已经接不过来。江苏国泰华盛实业有限公司董事长金志江:目前的订单大概接到10月份到11月份,我们每天都在寻找新的产能。3月份、5月份我多次去了河南、安徽、山东这些地方找产能。

金志江告诉记者,上半年的订单同比增长了4成,因为疫情在境外持续,所以其中卖得最好的是家居和户外服装,于是,他们也加大了在这些品类上的研发和设计投入。江苏国泰华盛实业有限公司业务经理李军:面料处理的时候做了一个防紫外线的处理,这一块是比较适用于洛杉矶客户的,他们国外的客户他喜欢喝啤酒,所以他会这边有个袋子,专门放了装啤酒的一个空间,以及里面配了一个专门的金属开瓶器。

设计的创新、细节的用心,都增加了服装产品的附加值,据了解,这样的一件衣服在欧美的市场上可以卖到300到500美元的价格。金志江说,服装行业的竞争早已不是简单的价格战,作为时尚的快销品,更重要的是能对市场需求做出快速响应。而随着环保理念的盛行,客户对衣服材质的环保性,也提出了更高要求。江苏国泰华盛实业有限公司董事长金志江:比如说晴纶,我们很多客户开始要求用一种可循环的晴纶,选用这种环保材料以后,相对来讲卖价可以提高一些。在同样的价钱之下,消费者宁愿选择有这种环保挂牌的产品。南京海关所属张家港海关副关长陈小俊:服装是江苏张家港市重点出口商品。今年以来,服装出口额超70亿元,同比增长超2成,其中,棉质套头衫和化纤睡衣出口增长超一倍,我市传统服装产业正在向高附加值转型升级,出口的服装尤其在欧美国家广受欢迎。

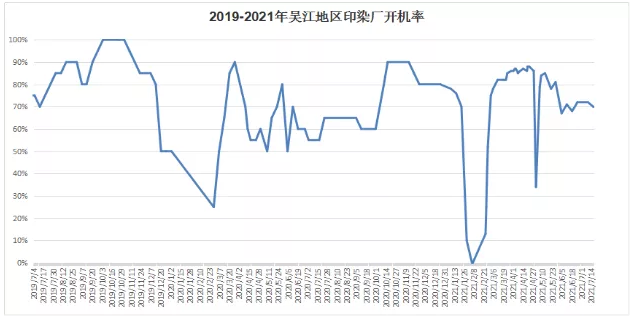

这对于整个纺织业来说都是利好消息,尤其是目前正处于传统淡季时期,这样的利好消息无疑是一针强心剂,布老板的信心是否回来了?

服装业订单火爆,与之息息相关的下游面料企业的接单情况却并不佳。下游坯布面料市场已经进入一年一度的淡季,整个市场接单略显疲软。贸易商接单数量明显回落,不少企业表示手上大货已经结束,仅有小批量的翻单补单。而外贸自疫情爆发以来,始终难有大突破,表现一般。现如今外贸商手上订单依旧不多,多是找样、打样为主。坯布方面,除了尼丝纺、四面弹等面料,走货维持较好,其余表现均一般。染厂方面,近期坯布进仓数量逐渐减少,许多中大型厂从每天五六十万米下降至三四十万米,开机率也跟随下降,72%跌至70%,且仍有下跌趋势。

无论是面料、坯布还是印染,都表现出下游纺织市场正处于淡季,但为何坯布面料企业的情况却与之大相径庭呢?实际上,服装与坯布面料存在很明显的滞后性。服装企业接到订单后,选用合适的面料,还需打样、试色,最终到确认后下单给面料商,这其中所需的时间少则1个月,多则2个多月。因此,目前下游坯布面料市场还未感受到这波服装订单的热度。根据往年,下半年的订单基本都将在8月底启动。那么算算时间,近期服装厂目前手上接到的大量订单,将在8月中下旬才能传导至坯布织造业。

一位外贸企业负责人表示:“今年上半年总的接单情况还可以,订单都要在十几、几十万米。现在手上只有几千米的单子了,暂时结束了。下半年估计要8月底开始,预计会比上半年更好。”

-03-

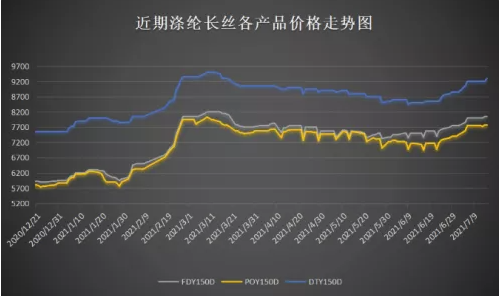

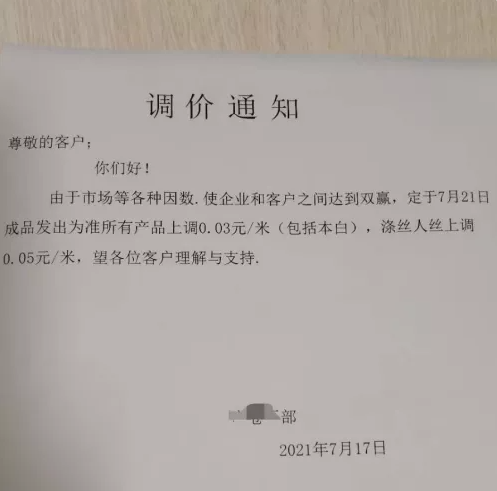

7月第一周,泗阳县环太湖遮光布家纺商会向百家遮光布会员发出通知称,近期受到国际原油价格回升的刺激,化纤原料价格上涨,下游织造企业成本不断上升,利润一再被挤压。为此,倡议全体会员在原有产品价格上根据不同的克重,上涨0.5~1元/米,涨的不是利润是成本。这类通知也曾出现在今年春节开工后原材料显著上涨的时候。而近日从6月下旬到7月初,不到半个月的时间里,纺织原料的价格已经上调不下6次。中国纺织制造龙头企业恒力集团化纤销售部门相关负责人告诉记者,7月以来,DTY(拉伸变形丝)、POY(预取向丝)和FDY(全拉伸丝)三种产品都涨了500元~800元每吨。其中,受内需市场驱动,DTY和POY这两种产品涨势最为厉害,今年上半年累计每吨上涨了3000元。

该负责人表示,涨价的原因,主要还是受到国际油价震荡上行以及上游成本的影响。而主要供应外贸市场的FDY产品,则受到海外疫情反复以及集装箱供应紧张、运费剧烈上涨等影响,整体涨幅不如前两者。在如此涨势之下,前期一直观望、等待的纺织企业开始出现动摇,毕竟淡季之下原料都在涨价,后面旺季肯定还是会涨的,于是部分纺织开始果断“买涨”。一位织厂负责人介绍,最近他们开始会囤原料,买了一个月的量,购买量增多了,后面应该还会涨,现在淡季原料都在涨,后面旺季肯定还要涨。特别是涨势最疯的氨纶原材料,据了解自6月以来,江浙地区的纺织企业利用大量资金购买氨纶囤积。原料涨价成了近一个月以来的纺织热点,受此影响,部分织造企业坯布开始再次上调!

但人尽皆知的原料涨价,却很难传导至面料价格上。安徽省服装进出口股份有限公司经理孟卓告诉记者,除了和客户协商涨价并不一定能如愿外,还因为回流到中国的订单中,一部分是中国企业原本可放在东南亚工厂生产的,但因为疫情不得不拿回国内来做。国内的生产成本肯定比缅甸这些工厂高,再加上国际运费等因素,这部分产品所增加的成本不可避免地会进一步侵蚀企业的利润乃至成本。孟卓还表示,由于国际航运周期长,今年秋冬季的订单7月前就必须生产完成,也是在去年10月就接下了。而现在要接的订单,不仅仅要考虑锁汇,还要考虑航运费上涨的因素,在合同里就拟定涨幅如何分摊才行。根据孟卓的观察,今年主要是服装厂生产紧张,“单子做不完”。而面料厂属于淡季,即使旺季也不如以往。中国纺织品进出口商会7月13日披露,上半年中国纺织品服装出口按人民币和美元计,分别同比去年增长约3%和12%,与2019年同期比也保持较快增长。其中,纺织品受口罩影响同比出现下降,服装在外需回暖带动下增长迅速。原料价格的不断上涨并不是纺织行业复苏繁荣的表现,毕竟纺织产业链其他众多环节除了要承受订单减少的忧虑,还要应付成本上涨的困扰。从利润水平来看,目前坯布利润偏低,主要的问题还是缺少订单,资金压力大。尤其是近几日原料的上涨,坯布的利润也跟随下降,部分规格的坯布甚至出现亏损。

一家四面弹织造厂家负责人表示:“氨纶到现在已经涨了13000元/吨左右,但目前我厂的四面弹坯布一分都没有涨,有些量大的甚至还有优惠。现在的市场涨价根本涨不上,量是有,但一涨价客户就都跑了,不涨价的厂多了去,哪里都能买到。按照以前,原价价格涨500元/吨,坯布价格就要涨0.02元/米的,现在这部分的成本只能自己消化。所以根本赚不到钱,降低价格现金收款,为了资金周转而已。”不涨价没利润,涨价了没销量,这还是部分热销产品才能享受到的“待遇”,其他普通面料则是无论涨价与否都销量一般。这些产品只要机器在做,最终大多都是沦为库存的命运,但库存的坯布不能叫房租,给工人发工资,于是不少纺织企业开始有了低价抛货的想法。一位织厂负责人介绍,厂里现在开机率70%左右,库存还在增多,如果再积压只能便宜套现,并且会减产。另一位负责人也表示,库存在增多,后期的减产与低价抛货是跑不了的。

早在6月初,市场突然好转,部分规格的坯布开始热卖,这其中很大一部分原因则是纺织人士对下半年市场的乐观预判。虽然一年有两个传统旺季,但上半年的旺季相比下半年,时间有些短,火爆程度也稍差,因此下半年是纺织人最重要的销售旺季。如今服装厂已接到不少外贸订单,由于外贸订单所需的时间较长,因此已经下达。而内销订单,也将在8月中下旬开始。

今年上半年出口服装总额达715亿美元,同比增长超4成,比2019年增加了9个百分点。海外疫情持续情况下,外贸形势却仍出现了逆转,相信到下半年服装出口会继续增长。经合组织日前调高了全球经济增长预期,称全球经济有望在今年年中回升至疫情之前的水平。

虽然从目前服装厂接单情况以及专业机构的数据预测,都反应出下半年的纺织市场向好,但下游织造坯布市场没有接到实质性订单,就不能盲目乐观。尤其是目前四面弹、T400、尼丝纺等坯布热卖,很容易引起市场的跟风心理,厂家改机大量生产、面料商疯狂囤货都是不可取的,需警惕这类行为。

根据每年旺季坯布的需求情况看,火热的都是些常规品种,而常规品种的库存以及生产量都是非常大的,即使在旺季需求量很大的时期,供货还是非常轻松。价格方面,市场上价格战依旧此起彼伏,例如近期猛涨的氨纶原料,坯布价格却依旧没有跟随上涨。即使旺季统一上调坯布价格的可能性较大,但根据近年的涨价情况下,范围不会太大,0.1-0.2元/米。小编认为实在没有必要为了这0.1-0.2元/米而冒更大的风险,造成更大的损失。

一家生产常规品种的织造厂家说道:“今年 价格战还是太厉害了,导致没有利润。可能是外地河南、安徽等地机器排的太多了。另外,原料不停变动,成本也不停变动,但坯布价格涨不上去,有些卖出去的坯布就是去掉成本一分不挣,碰上客户压价,就亏本了。”

无论如何,服装厂生意火爆,订单排至11月,对于坯布面料企业仍将产生影响。下半年的市场行情或在8月将有迹可循。

部分来源:绸都网 布工厂 北青网 化纤头条 金十数据 网络等编辑:进口宝融媒体中心中国纤维网新媒体团队转载请注明出处