近日棉花市场表现疲软。一方面商品市场情绪不高,另一方面,抛储的预期仍影响到业者信心。下游纱企虽然订单可持续,但原料库存逐步增多,加上后期面临传统淡季及原料竞品价格回落的双重影响,也会限制到棉花的采购,多数侧重低位挂单,等待低位补仓的机会,所以棉花短期震荡局面难改。

现货棉花平稳运行,市场近日交易量有提升,部分前期挂单位陆续成交,纱厂原料库存继续增加,随着点价陆续的进行,好指标的低基差资源越来越少,目前新疆地区轧花厂部分检修工作已开始,新棉生长情况看,现阶段北疆好于南疆及东疆。内地皮棉供应偏低,报价无明显调整,但询盘减少。进口棉资源报价重心小幅下移100元/吨附近,下游询盘尚可,近期内外棉价格较大,美金报价资源关注度高,需方询盘尚可,中间商以及纱厂为主。目前看下游纯棉纱企业订单可执行至6月下旬,虽然部分新单减少,但短期内对棉花的牵制不强,市场整体交投量不大,下游企业原料阶段性逢低补库,并且库存位置不低,多数低位挂单,所以价涨难以量增,棉花上行不易,新疆产情来看,北疆多数地片苗情与去年持平,南疆及东疆受到前期恶劣天气影响,补种使得生长情况不一,综合看新年度棉花供应减少的概率增大。预计短期内棉价仍以区间偏弱波动为主。 据笔者调研,进入5月以来,下游纱线企业产品相对坚挺,部分纱线价格在月初进行了上调,但后续棉花价格虽出现反复涨跌,纱线价格却并未频繁调整。主要原因在于,进入纺织淡季后,下游企业总体接单量较旺季有所下降,在订单成交有限的前提下,上下游企业均希望保持相对稳定的产销模式,避免在手订单出现因产品价格的调整带来的亏损。再者,近期棉花原料价格温和下滑,纺企利润有所增加,但利润增长缓慢,尚不足以为其调整产品价格提供绝对支撑。

据笔者调研,进入5月以来,下游纱线企业产品相对坚挺,部分纱线价格在月初进行了上调,但后续棉花价格虽出现反复涨跌,纱线价格却并未频繁调整。主要原因在于,进入纺织淡季后,下游企业总体接单量较旺季有所下降,在订单成交有限的前提下,上下游企业均希望保持相对稳定的产销模式,避免在手订单出现因产品价格的调整带来的亏损。再者,近期棉花原料价格温和下滑,纺企利润有所增加,但利润增长缓慢,尚不足以为其调整产品价格提供绝对支撑。棉纱出货开始缓慢

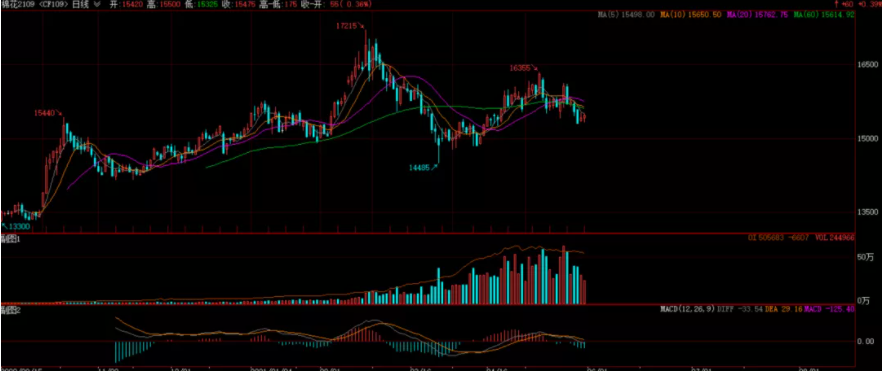

据广东、江浙等地轻纺市场棉纱贸易商反馈,5月下旬以来除bOE16、OE21S、OE26S等中支纱汽流纺纱及C40S、C32S中高配棉纱询价和出货差强人意外,低支OE纱、低支环锭纺纱及60S及以上高支纱成交则较5月上中旬放缓,一些配棉等级高、品质指标强但报价偏高的棉纱出货难度上升。安徽某中型纱厂表示,近一周多来下游织布、面料及服装客户询价、下单的积极性有所降温,C26、C32、C40S棉纱再次出现累库的现象,但除OE纱的报价略有100-200元/吨的下调外,其它普梳、精梳纱出厂价维持在5月上旬的水平。从对山东淄博、河南郑州等地的几家中小棉纺厂调查来看,近半个月来接单、排单形势较5月中旬前有所转差,“短、小、交货期急”的订单占比高,而中长线订单偏少;虽然纺纱利润仍比较高,棉花、涤纶短纤等原料及棉纱、坯布成品累库压力并不大,但随ICE主力合约跌破82美分/磅、郑棉CF2109合打开15500元/吨关口,国内外采购企业、零售商大幅压价、压低订货量的现象越来越明显,大型纺服企业逐渐自顾不暇,可外派、可委托代加工的订单持续下滑。据了解,随着美国政府对新疆棉花产品进口实施禁令的执行力度收紧,不仅国际纺服品牌商、采购商下单日趋谨慎,国内外向型企业、代加工厂也采取多措施降低风险(包括拒单、弃单等),美国海关部门停止了一批优衣库衬衫的进口审批,而近期人民币大幅升值、海运费大涨及舱位紧张等因素都使中国纺服企业接欧美日等国中长线订单的热情不断降温;再加上从印度、孟加拉国等回流的订单以家纺、床上用品等低附加值产品为主,中国企业利润偏低甚至“赔本赚吆喝”,因此,所谓的东南亚订单回流的刺激作用随着印度等国疫情得到有效控制、纺服企业快速复工复产而逐渐消退。棉花还会冲高吗?

近期,商品市场投资者避险情绪浓厚,叠加美国得州棉区降雨预期增强,内外盘期货联动下跌,增加了纺织企业追低点价的意愿。据山东、河南部分棉纺织企业介绍,与4月份相比,5月份订单数量有所减少,但比往年却明显偏多,其中家纺类订单相对火热。由于即将迎来一些电商平台6.18网上购物节,近期网商备货订单正在快速增长,淡季不淡特点明显。一些企业认为,近期期货价格回落,但后期仍有再次冲高可能,因此,近期或是进行备货的绝佳时机,只要有订单安排,就会及时通过线上或线下等多种方式采购一定量棉花。同去年上半年相比,今年纺织服装需求大增,棉花消费增长明显。在纺织淡季,棉花购销稳步进行,将利于稳定整体产业环境。下游出口风向渐变

纺织企业如何才能避免赔本赚吆喝

下游出口风向渐变,中美形势拨云诡谲。中国开始在一定程度上抑制大宗商品价格,当前在全球经济尚未完全复苏且大部分国家依然在和疫情抗争的同时,过高的价格涨幅不仅限制经济的活力,还会给政策的制定造成一定的难度。从美国的CPI数据我们也能够看出,过高的CPI在某些程度上限制住了美联储的手脚,美国尚且如此,更不用说全球其他经济体。在通胀过高的时间点,各国央行通常会收紧货币以抑制通胀,倘若通胀控制不好,很有可能会陷入到滞胀的模式中,这对经济的发展损失巨大。而当前在经济恢复的关键时间点,各国依然维持相对宽松的货币政策,因此适当打压大宗商品价格有助于经济的发展。

中国有关部门公布抑制大宗商品价格的消息之后,国内大宗商品价格出现了较大的跌幅,也带动国际相关品种价格下行,目前全球经济恢复最好的是中国,中国此时的经济话语权也比以往更大,因此,如果中国决心抑制相关品种的涨幅,多头还是要有所忌惮的。从最近市场流传的严查配额问题到进口税率率问题,都可以起到一定程度上抑制大宗商品市场涨势的作用。

另外,最近,国务院副总理刘鹤与美国贸易代表戴琪进行了通话。就在几个月前,克里访华希望见到中国领导人,由于美国并非诚意合作,所以克里止步于上海,止步于气候问题。随后戴琪在多个场合放风希望与中国谈贸易问题,但中国心里明白的是,戴琪也并非诚意满满,美国如此着急与其经济状况有着很大的关系。我们最近也看到美联储在一些问题.上朝令夕改前后不一,那是因为美联储的政治任务压力比较大,美国既不希望美股出现大幅下跌,也不希望美元指数真正走入能市,于是美联储在宽松和收紧的问题上模棱两可,不断自圆其说。另外,在伊朗的问题上,美国也需要中国的配合,所以这才是美国急于要和中国进行对话的关键。现在中美之间已经迈开了第一步,如果中美之间在短时间内能够达成一定的合作,那么对于全球宏观市场来说将会是比较大的利好。

上周四,拜登又公布了其新一轮的刺激计划, 总规模为6万亿美元,用于提振基建和扩大社会保障,这将是“二战”以后的最高水平,拜登在经济刺激上的脚步真的是越来越大。2020年美国财政赤字3.7万亿美元,2021年财政预算赤字2.3万亿美元,在大水不断的情况下,全球大宗商品依然面临比较大的.上行风险。

综合来看,在推出抑制大宗商品价格的政策前提下,我们还是要谨慎对待当前的原油价格,毕竟不管基本面如何,宏观环境和国家政策对价格的影响是我们首先要考虑的。

五一长假过后,纺织市场将迎来传统淡季,但海外疫情形势仍然严峻,外单回流预期仍存,而内需市场竞争激烈,低价抢单层出不穷,纺织企业利润不稳定,企业运行仍然不容乐观,618电商节仍有一波订单下达,行情机会仍可期。原棉、涤纶短纤稳中偏暖震荡,成交能否改善?粘胶短纤下游静待下旬补货,价格下跌空间有多大?如何把握准确补货时机?如何掌握行情走势?以及如何面对棉纱期货不被市场认可的情况,来2021中国国际纺织原料博览会暨纺织工业互联网论坛及国际棉花棉纱产业论坛寻找新思路!

面对复杂多变的国内外市场环境如何解决新纤维的开发与应用问题,纺织企业如何扩大多种纤维的使用和国际纺纱新技术的应用,如何解决关键纤维的卡脖子问题,以及如何发挥工业互联网的优势,实现企业的智能智造升级,建立新型产业链优势,由中国纺织工业联合会、山东省工业和信息化厅指导,由中国棉花协会棉花贸易分会、全国棉纺织科技信息中心、中国羊毛商会、进口宝主办的2021中国国际纺织原料博览会暨纺织工业互联网论坛将于2021年06月03日--06日在济南召开。