一、指数

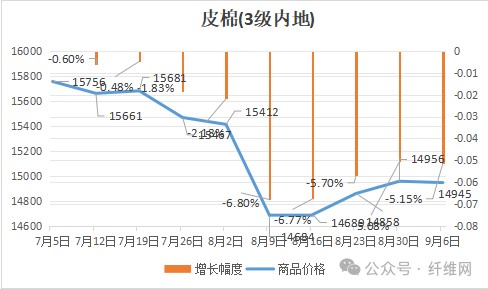

根据纤维网监测,现货皮棉328价格14956,较上周14956下跌11元/吨,跌幅0.07%。期货2025年1月合约延续反弹,本周收盘价为13460,较上周13750下跌290,跌幅2.11%。本周郑棉期货反弹受挫,收出周阴线;美棉表现同样偏弱,周末下跌幅度较大。现货市场方面,进入9月,新增订单依旧不足,纺织常规成品走货好转有限。纺织企业对后市信心不足,原棉刚需采购。新疆及内地多数地区新棉长势良好,部分棉花处于吐絮期,内地部分地区已有新棉零星采购,集中采摘仍需时日。报价方面,当前部分新疆库21/31双28双29含杂较低成交价在14300--15100元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂成交价在14800-15450元/吨。据美国农业部(USDA),8.23-8.29日一周美国2024/25年度陆地棉净签约47060吨(含签约50235吨,取消前期签约3175吨),较前一周增加53%。装运陆地棉37217吨,较前一周增加14%。净签约皮马棉2291吨;装运皮马棉2517吨。本周签约下年度陆地棉1905吨,未签约下年度皮马棉。当周中国对本年度陆地棉净签约量2654吨(含转签入3651吨,取消前期签约997吨)较前一周增加129%;装运8233吨,较前一周增加24%。周内签约皮马棉204吨,装运皮马棉23吨。纤维网认为,由于整体商品市场疲软,金九仍未显现,预计后市仍将在底部区域横盘等待时机。

三、粘胶短纤

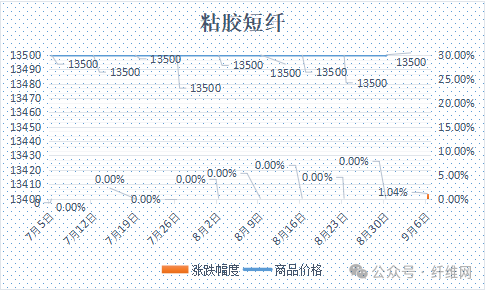

本周粘胶短纤市场价格坚挺,工厂稳定发货执行订单为主。溶解浆依旧维持坚挺走势,粘胶成本端支撑较好。目前新疆部分粘胶短纤装置检修接近尾声,开工率维持高位,变动不大。下游纱线厂家成品销售价格稳中有升,采购仍以刚需为主。本周中高端报价在13500-13800元/吨,商谈在13400-13650元/吨左右。目前国内国产溶解浆报价7900元/吨左右。进口阔叶溶解浆价格报价960美元/吨左右,针叶溶解浆价格维持在1030美元/吨左右。纤维网认为,当前行业进入淡季,原料端相对比较坚挺,故粘胶短纤市场近期仍维持平稳偏强为主。

四、涤纶短纤

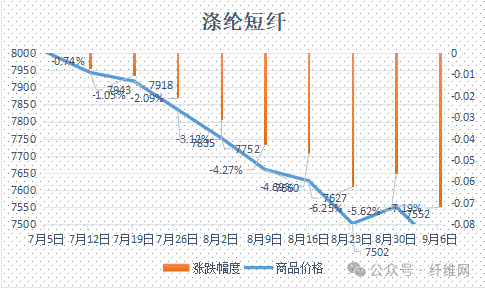

本周涤纶短纤期货再创新低,收出长阴线,主力合约收盘在6932点,较上周下跌268点。现货市场,涤短价格跟随期货逐步走低。本周原油价格再度大幅走弱,原料PTA跟随下跌走势,跌幅扩大,成本端支撑塌陷,场内悲观情绪蔓延。当前旺季订单有所好转,但涉涤订单依旧显现滞缓,所以多数下游工厂依旧面临高库存,整体市场需求仍有待恢复。截止周末,江浙1.4D商谈主流在7250元/吨自提左右,一单一谈。纤维网认为,由于成本端走势偏软,且下游市场依旧较差,预期涤短价格仍将弱势,但跌势将趋缓,或有反弹。

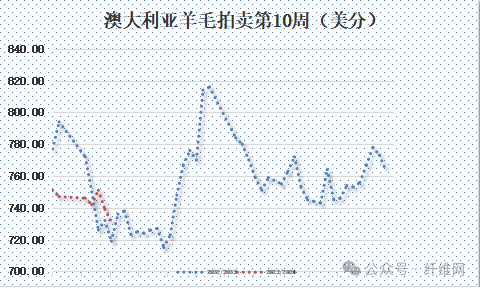

(一)澳大利亚羊毛拍卖第10周(2024/9/5)

澳大利亚羊毛市场迎来了久违的上涨,给市场带来一丝暖意。拍卖的第一天买家表现积极,但EMI指数仍下跌1澳分;第二天竞拍更加激烈,价格明显上涨,当天EMI指数上涨5澳分。本周澳元计价指数收于1091澳分/公斤,较上周上涨4澳分/公斤。由于澳元汇率疲软,故EMI美元价呈现跌幅,下跌8美分,收于731美分/公斤。本周供应量30473包,较上周39862包减少9389包。流拍率为8.1%,较上周的11.9%下降3.8%。以澳元计价的EMI(东部市场价格指数)本周收于1091澳分/公斤(净重),较上周上涨0.37%(或上涨4澳分)。以美元计价的EMI(东部市场价格指数)收于731美分/公斤(净重),环比下跌1.08%(下跌8美分)。

以人民币计价的EMI(东部市场价格指数),收于51.99元/公斤(净重),环比下跌1.37%。以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

六、棉纱

本周棉纱期货反弹受阻,CY2501收盘19150,较上周下跌445。现货市场方面,价格表现相对平稳。目前市场皮棉供应充足,大部分企业通过随用随买的方式来采购原料,以缓解库存及资金方面的压力。下游市场气流纺以及低支纱等有所好转,加上8月在顺价销售策略下企业成品库存有所下降。纯棉纱企业大部分正常生产,纱厂限产减产或将减少,纯棉纱整体供应稳定。价格方面,C32S环纺21100-22400元/吨左右(含税,下同),C40S环纺报价在21900-23100元/吨之间,JC60S环纺报价在30400-31400元/吨之间。纤维网认为,市场即将进入金九银十阶段,但商品市场整体氛围较差,预计棉纱将在底部震荡整理。