1.疫情后经济开始逐步复苏,工业生产开始拉足马力复工复产,全国用电量负荷大幅加重。大量以化纤、化工、印染、纺织等高能耗产业为主的圣诞节和新年的制造订单转移到了浙江、广东等地。据商务部统计,我国11月出口额为2680亿美元,同比增长21.1%,增速创2018年3月以来新高。工业拉足马力开始生产,伴随的是用电量大幅增长,同时南方一些省份气温骤降,全国用电量负荷大为增加。

2.用电供给不足。我国有全世界最成熟的火力发电技术。火力发电廉价而充足,这曾是我国经济发展的一大竞争力,但随着清洁能源的推广,煤电作为一种落后和不环保的技术,地位尴尬。于是关闭煤矿和火力发电站迅速在全国各地展开。火电的产能在全国不断缩减。在湖南,近几年全省工业、商业和居民用电负荷大幅增长,而电源装机容量并未大幅增长。以长株潭地区为例,该地区“十三五”期间的用电负荷年均增速达10%以上,而电源装机容量几乎不变。这中间的用电缺口只能靠清洁能源弥补,但太阳能、水电和风电虽然成本在不断降低,却一直没办法做到持续、稳定地供应。在寒冷的冬季,水库普遍进入枯水期,太阳能发电供给也降到谷底。

3.煤炭供给不稳定价格运费上涨。这两年为了解决雾霾问题。各种“低质煤”煤矿被关闭,为了填补发电的空缺,除了清洁能源,一个靠“煤改气”,烧天然气价格贵但污染少。2019年,我国的液化天然气增量排全球第一。而我国的液化天然气一个重要来源就是进口,主要依靠卡塔尔、澳大利亚、美国、俄罗斯和马来西亚。其中有两个国家跟中国的外贸冲突,导致了天然气价格上涨,发电成本上升,靠点燃气发电有成本的问题,那就只能再依靠煤炭。我国11月的原煤产量为3.5亿吨,这已经是马力全开的产量,很难再往上提高了。而且到了年底,中小型煤矿都会为了保安全而开始限产停产,以免出现安全事故。因此,再要增加产量就只能靠进口了。而近两年我国主要的煤炭进口是从澳大利亚、印尼和俄罗斯三国。

近年来,澳大利亚煤炭由于物美价廉,吸引力很大。我国进口澳大利亚的动力煤一年大概四千万吨左右,占进口动力煤的一半。澳洲的动力煤每吨比国内的便宜100到200元,这也是南方很多发电厂直接购买进口煤发电的的原因。为了保护北方煤矿,我国长期对澳洲煤矿都有进口配额。而今年的问题是,中澳关系跌至谷底,现在海上还飘着几十艘装满澳洲煤炭的船进不来,短期也不会放进来。那么印尼和俄罗斯的煤呢?在技术指标上,这两家的煤跟澳洲煤还是有不少差距的,因此,北方煤价疯长。12月15日,秦皇岛5500大卡的动力煤,已经涨到720元每吨,再加上运费,南方的电厂拿到煤的成本超过800元每吨。目前,由于煤炭供给不稳定,运费也在涨,货主的安排赶不上矿区价格的变动,现在的煤价通常是“暂不报价,车到为准”。对于发电厂来说,成本大幅增高,发一度电就亏一度电,那还不如直接“躺尸”。

4.很多地区的“双控”“减煤”指标也是一个原因。“双控”指的是能耗增量控制目标和能耗强度降低。比如说北京能耗增量控制目标为800万吨标准煤,能耗强度降低目标为17%。这个指标的目的是提高GDP的质量,这对于许多地方政府来说,是年底的一项“大考”。在浙江金华,前两天就开了一个“双控、减煤”的工作部署会。根据会议纪要,他们的任务是在婺城区,2020年12月用电量控制目标为3.48亿千瓦时,但从目前情况来看,要完成这个目标,也只能拉闸限电了。所以,综合来看,部分地区出现缺电现象,是多重因素叠加的结果。既有天气变冷的自然因素,也有疫情之后企业年底满工满产赶单交货的背景,当然,它也是产业转型、能源领域消费升级压力下,部分经济大省电煤供应缺口的一种集中呈现。

限电持续多久?

大家关心的是,这种情况会持续多久,中纤纤维网认为,乐观一点持续到年底,随着供电增加,一些城市有望逐渐恢复正常。如果悲观一点很可能会持续一冬,也就是极寒天气消失,居民用电负荷才能降下来。才有更多的电送去生产。因为短期提高电能供给,说句实话有一定难度,那么在供给基本恒定的情况下,只能等待需求变化。所以在南方的一些城市,大家恐怕要做好这种准备,拉闸限电恐怕是一场持久战。特别是企业经营者,更要做好这种不可抗力的准备。不过,这也从另一个侧面说明,我们的工业生产正在加紧复苏当中,而且复苏的速度很快,快到电力供给都跟不上了。南方经济的韧性要明显强于北方,所以历史上,我们看到的拉闸限电的事情,基本都出现在南方的冬天。每年经济增长都很快,从用电量的增速就能看的出来,比如今年11月份,生产原煤同比增长了1.5%,火电发电量增长6.6%,但是用电量却增长了9.4%,所以这才打了一个措手不及。供需不匹配造成了供应紧张,供电的弹性远没有需求的弹性那么大。所以迫不得已,才只能采取限制。

一场史诗级经济博弈

那么为什么最近煤炭价格会暴涨呢?

原因还是11月份出口暴增,再加上人民币大幅度升值,导致过去两个月我们的原材料整体出现暴涨。

很多人并不清楚最近两个月原材料暴涨得多疯狂,我来跟大家举例一下。

过去两个月,所有化工材料的价格全部都是翻倍式增长。

注意,是所有化工材料的价格,并且都是翻倍式增长,有的甚至还不止翻倍。

我举例一些:

冰箱、冷柜的重要原材料聚合MDI价格,自6月以来不断飙升,10月暴涨超过24%,报价由1万飙升至2万大关,在12月初的市场报价为21000-23500元/吨。

异丙醇从6000元/吨,暴涨至14100元/吨,上涨幅度高达135%。

聚醚涨幅高达186.8%,创下12年来价格新高,冲上20500元/吨。

碳酸二甲酯DMC涨幅254.17%,报17000元/吨,订单已排至明年春节。

除了化工原料之外,其他大宗商品的价格也都在暴涨。

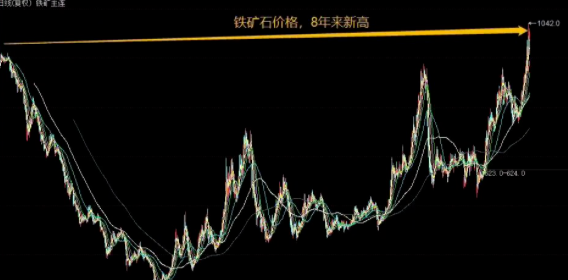

其中最有影响力的自然是工业的骨骼——铁矿石。

最近这半年,铁矿石期货价格从疫情4月份的低点542,上涨到1042,近乎翻倍。

所以,煤炭价格最近暴涨,也是在整个原材料集体暴涨的情况下出现的,并非个例。

当前的原材料暴涨,是一个整体行为,从化工、到铁矿石、煤炭等大宗商品,几乎所有原材料都在暴涨。

并且,原材料的暴涨,却没有带动最终工业成品价格的上涨,所以我们11月份的工业品出厂价格指数(PPI)居然还是下跌的。一方面是原材料价格暴涨,一方面是下游提价比较困难。这实际上意味着,整个制造业整体都在“赚了产能不赚钱”,甚至再加上最近这半年人民币汇率大幅度升值近10%,这意味着做出口外贸的企业,甚至是在“赔本赚吆喝”。因为原材料价格暴涨、集装箱价格暴涨甚至一箱难求,再加上人民币汇率大幅度升值,这使得外贸企业面临这样魔幻的一幕:一边是订单如雪片式疯狂砸落,一边是接了订单却赚不到钱。因为外贸企业通常的回款周期在半年左右,要是有企业在半年前接了大量单子,当时没有及时锁汇的话,现在面临汇率大幅度上涨,还有原材料暴涨,如果这个企业还是按照半年前的单子报价去制造的话,肯定是会赔钱的,并且接了越多单子,还赔越多。如此匪夷所思的一幕,就发生在2020年这个魔幻的一年里。问题在于,下游实际成品的价格,最终还是得取决于供需关系,而不是仅仅只取决于成本。的确企业可以根据成本大幅度上涨,来进行提价,但问题你提价了得有人买。其实现在欧美国家因为疫情肆虐,整体的消费需求是在大幅度下降的。之所以当前国内制造业产能和出口订单爆表,是因为海外疫情扰乱了海外的制造业,这使得一些海外厂商不得不把订单下到当前世界上唯一把疫情控制住的制造业大国。换而言之,当前我们的出口繁荣,实际上是本次疫情对世界经济造成的衰退冲击里,世界经济的一次“回光返照”。所以才会出现,上游原材料价格暴涨,但下游价格又提不动的情况。不过按照正常的市场供需关系来决定改价格的市场经济机制,如果企业觉得钱不好赚,就会少做少接单子,那么自然而然上游原材料的价格最终还是会回落的。实际上,当前的原材料价格暴涨,本身就不是一次正常的市场化行为,背后存在国际资本大炒家,在联合炒作针对我们制造业进行一次“毒奶”的可能性。虽然这个有点阴谋论的猜测,但实际上对于资本金融市场来说,并不足为奇。首先,由于我国把疫情控制住,再加上我们还是世界上最大的制造业国家。所以一些有远见的国际大资本,是可以预见到我们当前出口订单爆表的一幕。这种情况下,由于我们当前十年期国债利率跟美国十年期国债利率存在巨大的利差,再加上我们由于经济复苏比较快,这使得我们不得不开始持续收紧资金面,这实际上就进一步助推了我们和美国之间的利差,使得源源不断的热钱涌入我们的国债市场,进而进一步推动了人民币大幅度升值。这个时候,国外大炒家联合炒作大宗商品原材料价格,利用美联储无限量化宽松制造的史无前例宽松环境,就制造出这场十几年来都罕见的原材料集体暴涨一幕。而这种情况下,一些海外制造业厂商,就更愿意把订单转移到我们国内,这等于是在趁机占我们便宜。而涌入国内的订单越多,会造成外贸企业的结汇需求越来越强,也就是外贸企业要不断把出口赚来的美元,转回人民币,这会进一步助推人民币升值。由此来看,实际上当前国际炒家,是已经借助本次疫情,来制造一次极其罕见的联合炒作链条。而在这样的炒作链条里,最大受益者居然不是我们自己,而是国际炒家。因为这等于整个制造业产业链,都在给最上游原材料打工,而我们除了煤炭是基本自给自足之外,其他大部分原材料,我们还是需要大量进口。但实际上一些资源出口国也不见得能多赚多少,大部分的钱还是被那些国际金融大鳄的联合炒家通过期货市场炒作给赚走了。

塞翁失马焉知非福,通过限电来给过热的制造业稍微降降温

而是需要防范以美国为首的国际大资本去联合炒作,助推我们的资产泡沫化问题。现在美国是千方百计来逼着我们跟美联储一起大放水,这样一来,我们就会出现资产泡沫化的一幕,再加上当前原材料价格暴涨,就会出现比较剧烈的通货膨胀。到那个时候,这些国际炒家就会翻手为云覆手为雨,在我们资产泡沫化最严重的时候,从做多中国,变成做空中国,从而试图在我们身上重演日本90年代泡沫破裂的一幕。所以虽然现在面对人民币大幅度升值的压力,但我们也不得不顶住压力,不能降息,反而还要继续持续收紧资金面。

这是我们普通人很难想象的,并且我们日常生活中感觉不到的国际博弈背后的凶险。这实际上已经不单纯只是金融战,而是牵扯到整个制造业、包括汇率、大宗商品、金融股市的的全面经济战争。但我们却很难察觉到这样全面经济战争的存在,甚至比如90年代日本泡沫破灭之后,直到现在还有日本的学者认为,日本90年代泡沫破灭跟美国没多大关系,是日本自己作死。实际上经济战争之所以凶险,就是这种在“自由市场”无形之手的掩护之下,可以用这样润物细无声的方式,来悄然收割掉竞争对手的大量财富。我们现在最需要警惕的就是这种反常现象背后的资金炒作行为,一定要严防死守不让我们自己发生资产泡沫化现象,否则将出现极其严重的后果。过去这两年来,我们在这方面做得还是很不错的,大大小小的经济金融会议上,都在不断强调要严防系统性危机的发生。我们的这个危机意识还是有的,并且我们相比欧美国家来说,还处于货币正常化的状态。所以,面对美国发动的这场危局,我们并非没有破解之法。我一直跟大家说,现在中美之间的这场史诗级博弈,就看谁先撑不住,被对手引爆自己内部的系统性危机。本来今年3月份,美国自己内部的系统性危机已经被引爆,美股单月大跌35%,不过后来随着美联储无限量化宽松大放水,把这个系统性危机给延缓爆发,并且还吹出一个更大的历史泡沫。这种情况下,无论如何,我们也要保持住足够的战略定力。凡事都是有利有弊,其实这场国际大资本针对我们的联合炒作,对我们也不是完全没有好处。别的不说,单单是去库存就帮了我们一个大忙,今年我们的钢材库存就大幅度下降了。不过问题是,由于当前的订单暴涨只是疫情带来的临时现象,而非可持续现象,这使得我们不能因为当前疫情特殊需求,就不顾后果的大幅度扩大产能。否则一旦明年疫情结束,我们就会面临更严重的产能过剩问题。从这个角度来说,目前部分地方的限电措施,反而“恰好”可以跟当前有点不正常过热的制造业稍微降降温。<section data-mid="" mpa-from-tpl="t" style="margin: 0px; padding: 0px; max-width: 100%; box-sizing: border-box !important; overflow-wrap: break-word !important; background: url("https://mmbiz.qpic.cn/sz_mmbiz_png/d9dSI8QSt2ZdhAiaZuc6ic3EJN4tXDeLX23x8trTOdcYvsQNwXobOCiaWnTrgNia6UcS3e1fvuZzcQH35gZyK1icHsg/640?wx_fmt=png") 0% 0% / contain repeat rgb(216, 242, 250); border-radius: 3px; border-width: 1px; border-style: solid; border-color: rgb(51, 51, 51);">那么这个局该怎么破?似乎没有什么特别好的办法,只能发展新能源,提高火电的发电效率,利用风能,水电,核电做有效补充。另外光伏发电是能源转型的方向。未来能源转型是大势所趋,光伏发电作为最为便宜的能源将成为能源转型的重要力量,像以上这样的纺织厂有很多,相信他们也可以借助能源转型的契机,率先利用光伏发电实现企业降本增效,走可持续发展之路。

绝大多数情况下,其实这套市场煤计划电的模式,都是能跑的下去的,只是个别时刻,可能要采取点特殊手段。比如最近的这种临时拉闸限电,也是一种调节方式。相当于一小部分人,承担了大部人应该承担的损失。个别企业利益受损,总比全民生活成本大幅提高要有利的多。两害相权取其轻,这一直就是宏观调控的思路,目前似乎也只能这么办,而我们要做的,就是尽量不要成为那个代价。虽然眼前困难重重,但小生最后还是要给咱纺织人打打气!一入纺圈深似海,既来之则安之……

不管你是已经在这个圈子里摸爬滚打了几十年的“老江湖”,还是初生牛犊不怕虎的“新纺织人”,只要你顺应历史的潮流,不忘初心,坚持下去!你就不会被历史的浪涛所吞没……