年末市场乏力 价格仍处低位——一周市场行情(2024.12.30)

文章出处:纤维网

人气:-发表时间:2024-12-31 09:50:00

一、指数

二、棉花

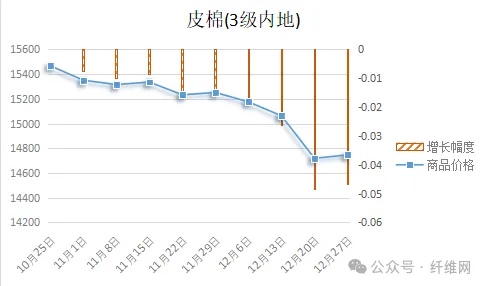

根据纤维网监测,现货皮棉328价格14747,较上周14719上涨28元/吨,涨幅0.19%。期货2025年1月合约收盘价为13500,较上周13395上涨105,涨幅0.78%。本周郑棉期货小幅反弹;美棉亦同样在低位小幅反弹。现货市场方面,新疆棉花的采摘工作已基本完成,加工进度也进入了尾声,国内市场供应量逐渐上升。当前棉花资源供应充裕,棉企销售积极性较好,为促进销售现货价格小幅下调或给予各种形式的优惠;由于纺企新增订单低迷,纺企对皮棉刚需逢低适量采购,成品销售压力增加,部分中小纺企有累库现象。据全国棉花交易市场数据统计,截止到2024年12月26日,新疆地区皮棉累计加工总量573.83万吨,同比增幅19.59%。报价方面,内地库新疆机采棉3129B含杂2.8%以内对应2505合约销售基差1340-1450元/吨左右,成交到厂价在14800-14980元/吨左右。美国农业部报告显示,2024年12月13-19日,美国2024/25年度陆地棉净出口签约量为6.34万吨,较前周增长43%,较前四周平均值增长33%。主要买家来自越南、巴基斯坦、土耳其、孟加拉国、印度尼西亚,取消合同主要有中国、阿联酋、韩国。美国2024/25年度陆地棉装运量为3.19万吨,较前周增长9%,较前四周平均值增长2%,主要运往巴基斯坦、越南、中国、孟加拉国和土耳其。12月份USDA全球棉花供需报告数据显示,2024/25年度全球棉花产量将达到2555.8万吨,较11月增加26.3万吨;由于全球棉花总体消费预期有限,USDA预估全球棉花期末库存将较11月增加5.8万吨,达到1655.1万吨。纤维网认为,由于市场不景气且外部局势动荡,行业处于淡季,预计后市将继续弱势下行,但在前期低点附近会有反复。

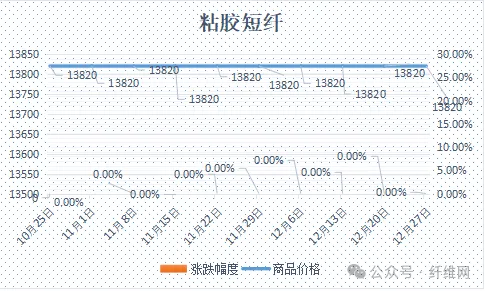

本周粘胶短纤市场呈现保持平稳,执行订单为主。本周未有装置检修,行业供应较为稳定。下游人棉纱市场欠佳,但企业提货有所减少,粘胶工厂库存有累库趋向。原料端溶解浆报价与上周持平,成本端予以一定支撑。目前粘胶短纤装置开工率在86%左右,变动不大。本周中高端报价在13700-14000元/吨左右。目前国内国产溶解浆报价7900-8000元/吨。进口阔叶溶解浆价格报价970美元/吨左右,针叶溶解浆价格报价在1070美元/吨左右。纤维网认为,马上临近元旦及春节,下游备货即将来临,预计粘胶短纤交投或有小幅提升,故粘胶短纤市场近期以盘整为主。

本周涤纶短纤期货一路下滑,终盘收阴,主力合约收盘在6796点,较上周下跌140点。现货市场,跟随期货市场震荡下跌。虽然周初原油小涨对成本带来一定支撑,叠加企业库存低位支撑,短纤价格暂时持稳;但市场担忧年底下游陆续减停产,看空偏多;尤其是在供需恶化预期下,短纤工厂报盘小幅下调,但询盘依旧缺乏,因而整体交投气氛清淡。至收盘,涤纶短纤国内价格收于6900元/吨。纤维网认为,若原油能继续走强,则短期内成本端PTA或将探底后反弹,给予短纤成本支撑。(一)澳大利亚羊毛拍卖第26周(2024/12/26)

休市。

六、棉纱

本周棉纱期货小幅回落,CY2503收盘19425,较上周上涨75。现货市场方面,价格小幅回落。本周棉价探底企稳,令棉纱价格下调减缓,但需求仍不足,成品累库;因而据悉大厂计划提前放假的较多,部分一月中旬起开始放假一个月,因元旦国定假日只有一天,故部分纱厂将不考虑元旦放假。另外,下游市场不景气,下游压价,以及个别纱厂抛货,故设备开机率下调。价格方面,冀鲁及江浙C32S环纺在20800-22000元/吨左右(含税,下同),C40S环纺报价在21400-23500元/吨之间,JC60S环纺报价在29400-30400元/吨之间。纤维网认为,随着原料端棉花走势较弱,且下游需求未能实质性改善,预计棉纱仍以偏弱为主。

此文关键字:莫代尔纤维,铜氨纤维,抗菌纤维,珍珠纤维,竹炭纤维