纤维头条:需求难有起色 上行压力重重——一周市场行情(2022.5.6)

根据进口宝监测,现货皮棉328价格22529元/吨,较上周22436上涨93元/吨,涨幅0.41%。期货2022年9月合约盘整后下跌,本周收盘价为21300,较上周21770下跌470,跌幅2.16%。

据全国棉花交易市场数据统计,截止到2022年5月7日,新疆地区皮棉累计加工总量531.4万吨,同比减幅8.08%。其中,自治区皮棉加工量330.65万吨,同比减幅9.32%;兵团皮棉加工量200.74万吨,同比减幅5.97%。7日当日无新增加工量。本周郑棉期货CF209周四创出疫后反弹新高22035元/吨,周五高开低走收长阴线,最大跌幅2.9%。现货市场受郑棉影响价格先涨后落。棉企节后继续积极销售,一口价资源依据企业自身承压能力部分维持稳定,部分有所下调。纺企维持随用随买的低库存策略,尤其中小纺企资金链紧张,对原料能压则压,维持低库存原则。

据美国农业部(USDA),4.22-4.28日一周美国2021/22年度陆地棉净签约52685吨(含签约56585吨,取消前期签约3900吨),较前一周大幅增加92%,较近四周平均增加101%;装运2021/22 年度陆地棉96751吨,较前一周增加11%,较近四周平均增加11%。净签约本年度皮马棉771吨,较前一周大幅减少74%;装运皮马棉4808吨,较前一周骤增382%。新年度陆地棉签约21137吨,皮马棉签约907吨。

宏观面。5月5日凌晨,美联储宣布加息50个基点,将联邦基金利率目标区间上调到0.75%至1%之间。这是自2000年以来加息幅度首次达到50个基点。与此同时,美联储宣布将启动一项缩表计划,从6月开始,每月从9万亿美元资产负债表中减少475亿美元资产负债,三个月后,每月将减少950亿美元,以配合加息举措,遏制飙升的通胀。

进口宝认为,当前国内疫情持续不断,内需受到较大影响,外销接单也存在不稳定因素;从价格走势来看,已处于高处不胜寒的态势,预计下周价格重心逐步下移。

本周粘胶短纤局部成交尚好,部分工厂报价上涨,市场重回景气度上升状态。行业开工率7.5 -7.6成,报价集中在 14300-15000 元/吨。成交方面,冷热不均,节后的主要成交来自于一些出口较好的纱厂,这些纱厂获得出口订单后,积极补充原料,锁定利润。下游人棉纱市场小幅跟涨,幅度在200-400元/吨,江浙等地走货陆续恢复,部分布厂试探性买纱。

本周国产溶解浆继续稳定生产,行业负荷处于近三年的较高水平。价格方面,供应商试探性释放8500-8700元/吨价格,下游接盘意向一般。外盘方面,针叶浆前期做出让步姿态后,价格在1230美金/吨左右。阔叶浆在1150美金/吨。

进口宝认为,粘胶短纤前期在原料成本推动及预售情况良好下价格有一定幅度上涨,但随着棉花价格回落,对后期粘胶短纤价格带来压力,预计后期整体保持平稳态势。

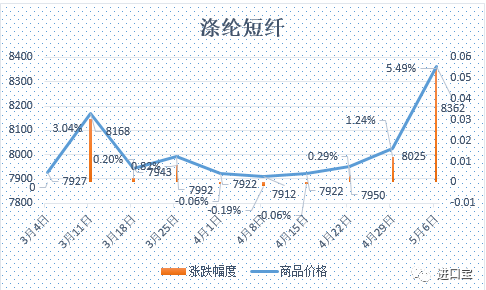

本周涤纶短纤市场跟随原油、PTA的上涨而走强。五一期间欧盟对俄石油制裁,导致原油价格继续上冲,聚酯原料成本端支撑强劲,且五一期间江阴地区出现疫情,供应缩减明显,短期涤纶短纤价格表现强势,加工差从800多扩增到900多。周五高位下游逐步观望,成交量减少。截止周五江浙1.4D商谈主流8200-8350元/吨自提,一单一谈。

进口宝认为,原油市场依旧强劲,但疫情影响下需求低迷,预计涤短价格仍维持当前震荡偏强格局。

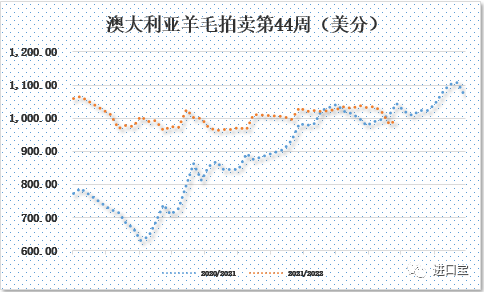

(一)澳大利亚羊毛拍卖第44周(2021/5/5)

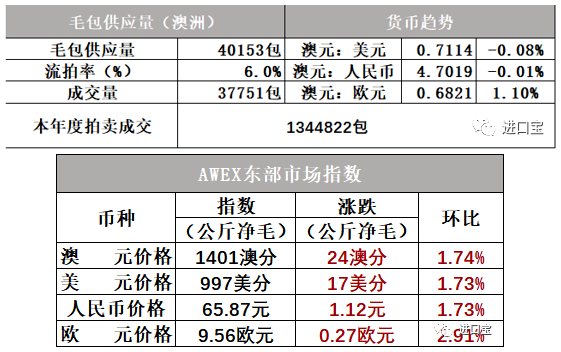

本周澳大利亚羊毛市场保持强势,全面上涨。买家积极性较高,推动市场各种型号价格上涨,特别是低草杂的好型号和最佳型号的美利奴羊毛竞拍激烈。最终全国美利奴套毛MPG指导价上涨7-57澳分。边坎毛、杂交毛和零次毛市场同样表现良好,推动AWEX东部市场指数(EMI)上涨24澳分,收于1401澳分/公斤。

本周供应量较上周减少8599包到40153包,成交37751包,流拍率为6.0%,较上周下降4.8%。

以澳元计价的EMI(东部市场价格指数)本周收于1401澳分/公斤(净重),环比上周上涨1.74%(上涨24澳分)。

以美元计价的EMI(东部市场价格指数)收于997美分/公斤(净重),环比上涨1.73%(上涨17美分)。

以人民币计价的EMI(东部市场价格指数),收于65.87元/公斤(净重),环比上涨1.73%(或上涨1.12元)。

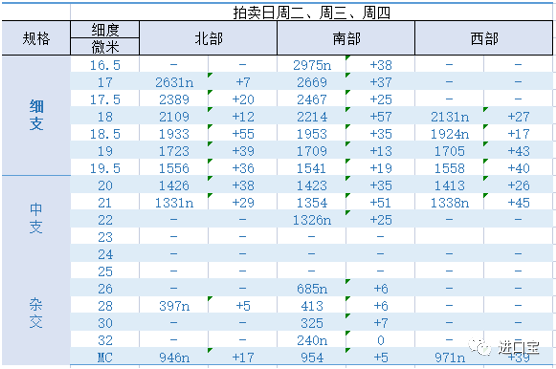

从各类型羊毛涨跌来看,几乎普涨。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

本周国内疫情形势依然严峻,五一部分纺织厂放假达7-10天,部分大企业、气流纺、混纺企业因经营情况较好并没有放假。在美棉连续上涨带动下,下游纱价在节后也有被动涨价的迹象。进口纱现货由于与船货倒挂太多,报价也有所上涨,上涨幅度多在300-800元/吨之间,但下游对涨价仍未接受。总的来看下游订单仍未有明显起色,纱价报价上涨主要受原料涨价而带动,上下游仍处在僵持阶段。全球在疫情、俄乌冲突,以及美联储加息各国跟随的背景下,下游需求较难再现2021年的强劲反弹。

进口宝认为,在原棉高位有所回落带动预期下,棉纱市场或仍将高位弱势中重心下移。

编辑:进口宝融媒体中心

部分数据来源:中国棉花信息网、中纤网、文华财经

同类文章

- 纤维头条:需求难有起色 上行压力重重——一周市场行情(2022.5.6)

- 纤维头条:疫情下需求低迷 上行动能有限——一周市场行情(2022.4.22)

- 疫情下政策松 市场踌躇前行 ——一周市场行情(2022.4.15)

- 疫情影响需求,上周化纤情况汇总

- 3月29日—3月31日部分纺织原料价格行情:

- 纤维头条: 局部疫情严重 市场需求受阻 ——一周市场行情(2022.3.25)

- 伊核协议将成 市场延续承压 ——一周市场行情(2022.3.18)

- 每周行情回顾:俄乌局势焦灼 化纤板块弱势震荡(3月14日——18日)

- 原油大幅波动 市场涨势减缓 ——一周市场行情(2022.3.11)

- 原油市场飙涨 市场风险积聚 ——一周市场行情(2022.3.4)

最新资讯

浏览历史