原油大幅波动 市场涨势减缓 ——一周市场行情(2022.3.11)

一、指数

二、棉花:高位震荡 交投清淡

根据进口宝监测,现货皮棉328价格22737元/吨,较上周22739下跌2元/吨,跌幅0.01%。期货2022年5月合约止跌企稳,本周收盘价为21470,较上周21080上涨390,涨幅1.85%。

据全国棉花交易市场数据统计,截至2022年3月9日,新疆地区皮棉累计加工总量528.92万吨,同比减幅7.4%,较上个统计期(截止到2022.3.2)皮棉累计加工量增加0.97万吨,七日加工增量降至1万吨内。目前轧花厂在短期还贷压力尚可的情况下,报价依然维持坚挺,纺企在订单和利润情况不佳之下采购极为有限,总体销售进度持续缓慢。当前新疆棉指标较好双28/29销售报价多在22650-23500元/吨,3-4级双28/单28成交价格在22400-22800元/吨。

据美国农业部(USDA),2.25-3.3日一周美国2021/22年度陆地棉净签约80309吨(含签约82803吨,取消前期签约2495吨),较前一周增加2%,但较近四周平均增加51%;装运2021/22 年度陆地棉72870吨,较前一周减少9%,较近四周平均减少1%。净签约本年度皮马棉159吨,较前一周减少91%;装运皮马棉5103吨,较前一周增加105%。新年度陆地棉签约15468吨,无皮马棉签约。

进口宝认为,俄乌局势有缓解迹象,原油价格大幅波动,但棉价保持维持高位震荡区间,预计后市仍以震荡为主。

三、粘胶短纤:市场平稳 交投清淡

周一到周四,粘胶短纤市场整体平静,整体交投氛围清淡,成交量有限。下游人棉纱厂本周开始累库,采购意愿有限。价格弱势阴跌,市场情绪较为悲观。现货市场,高端货13100-14200元/吨,中端货13000-14000元/吨,成交可商谈,执行价格区间在12700-13200元/吨附近。周五,某北方大厂上调执行价格后,其余主流厂商计划跟随。目前,粘胶签单情况改善,有望签至4月中下旬。现货市场,高端货13500-14200元/吨,中端货13000-14000元/吨,成交可商谈,执行价格区间在13300-13500元/吨附近。

受原料木片短缺影响,国产溶解浆报价上涨。同时,开工率下降。根据全行业137.6万吨溶解浆产能计算,目前负荷约10.9%。3月3日,或受木片紧缺影响,国内溶解浆主流报价继续上涨。根据运输远近,报价至7700-8000元/吨。智利Arauco阔叶溶解浆3月份报价出台,价格上涨至960美金/吨。另一进口阔叶溶解浆出台新价,报价上涨至980美金/吨。2月21日,奥地利部分针叶浆装置重启,国内已有成交。进口针叶浆现货价格在1100美金/吨。现货市场,外盘阔叶溶解浆市场平均报价在975美元/吨附近;外盘针叶浆价格上调,报价在1100美元/吨附近。国产溶解浆价格在7700-8000元/吨,实单实谈。

进口宝认为,主流大厂提高粘胶执行价格,预计下周化纤厂陆续跟随,逐步落实执行价格。

四、涤纶短纤:上下波动 略有下行

本周涤纶短纤市场呈现上下波动走势,总体趋势略向下。主要是俄乌局势影响下原油出现上下剧烈波动,聚酯原料板块跟随大幅波动,涤纶短纤价格在成本带动下也随之出现波动,且主要是期货价格影响,市场多参照期货点价价格操作,因此波动加大。特别是下半周局势缓和及原油增产情况下,出现跳水,涤纶短纤价格随之走低,前期涨幅慢慢消失,但下游心态多相对谨慎,仍观望为主,仅少部分逢低按需采购。而因涤短工厂多数亏损,几家公布检修计划,但成本坍陷下也需关注检修落实情况。基差方面在期货大幅波动下基差微微走弱,至周末05合约低位在-150左右,高位在05合约+0自提左右。截至周五,江浙1.4D商谈主流在7800-8000元/吨自提左右,一单一谈。

原料方面,短期PTA盘面的投机热度或会下降,市场会逐步归于基本面交易,预计在5800-6300元/吨之间宽幅震荡,等待原油走出调整时期。

进口宝认为,正如上周所述短纤价格有所回落,近期在实际需求变动不大的情况下,跟随原料走势为主,震荡下滑为主基调。

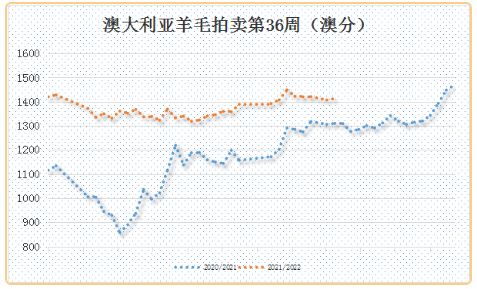

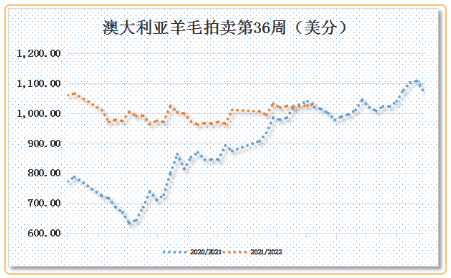

五、澳大利亚羊毛拍卖第35周(2021/3/4)

本周澳大利亚羊毛市场上市量较上周有所减少,另外预定船只及集装箱困难、羊毛打包厂的超负荷运转等因素导致本周价格走强,美利奴套毛的MPG指导价普遍坚挺上涨26澳分,只有南部的16.5微米价格下跌14澳分。边坎毛走势与套毛相同,价格上涨10-20澳分。杂交型号坚挺上涨,28.0-32.0微米MPG指导价上涨1-13澳分。AWEX东部市场指数(EMI)上涨6澳分,收于1413澳分/公斤。

本周供应量较上周减少689包到49431包,成交44462包,流拍率为10.1%,较上周下降2.1%。

以澳元计价的EMI(东部市场价格指数)本周收于1413澳分/公斤(净重),环比上周0.42%(上涨6澳分)。

以美元计价的EMI(东部市场价格指数)收于1034美分/公斤(净重),环比上涨0.78%(上涨8美分)。

以人民币计价的EMI(东部市场价格指数),收于65.37元/公斤(净重),环比上涨0.91%(上涨0.59元)。

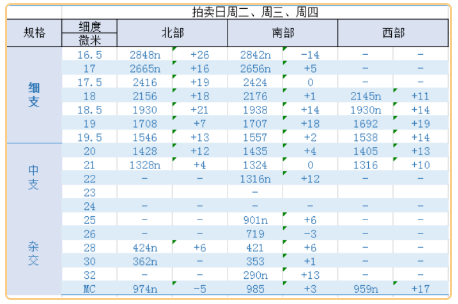

从各类型羊毛涨跌来看,除个别类型下跌外,基本上都是上涨。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周供应量预报减少,全国供应量48544包。

六、棉纱:原料高位震荡 终端需求不佳

本周尽管原料价格高位震荡,终端需求仍然不佳,整体并无明显起色,全棉纱市场价格行情呈稳中调整的态势,32s保持动销,喷气上需求较好,目前主要用于喷气织造富贵纺面料。部分坯布库存较大的布行在降价甩货,常规品种坯布降价幅度在500-1000元/吨,由于终端表现差,对于纱线仍没有明显补库意向。纺企大多已陷入亏损状态,虽然棉花库存偏低,但也仅小批量补库为主,多数预计后市棉花价格重心将下移,但出现拐点的时间还不明确。成品库存仍在累库,高配32支、40支常规纱走货相对较好,气流纺走货较差,同时纱厂担心价格波动太大,也不敢接长单。少数纱厂已经在降低开机率的方式减少亏损。进口纱外盘价格在上周大幅下跌后,本周继续有小幅下跌,但整体波动不大,成交依然不多。

进口宝认为,终端需求不佳,棉纱市场仍以调整走势为主。

同类文章

- 原油大幅波动 市场涨势减缓 ——一周市场行情(2022.3.11)

- 原油市场飙涨 市场风险积聚 ——一周市场行情(2022.3.4)

- 俄乌战争爆发 商品市场激烈波动 ——一周市场行情(2022.2.25)

- 俄乌局势逆转 商品市场回落 ——一周市场行情(2022.2.18)

- 美国通胀爆表 利率上行风险 ——一周市场行情(2022.2.11)

- 俄乌局势紧张 牵动市场神经 ——一周市场行情(2022.1.21)

- 地缘局势紧张 推动市场上涨 ——一周市场行情(2022.1.14)

- 市场集体上行 成交等待放量(中纤网) ——一周市场行情(2022.1.7)

- 通胀不可小觑 市场犹豫前行 ——一周市场行情(2021.12.31)

- 美炮制涉疆谎言 给市场带来不安 ——一周市场行情(2021.12.24)

最新资讯

浏览历史