美炮制涉疆谎言 给市场带来不安 ——一周市场行情(2021.12.24)

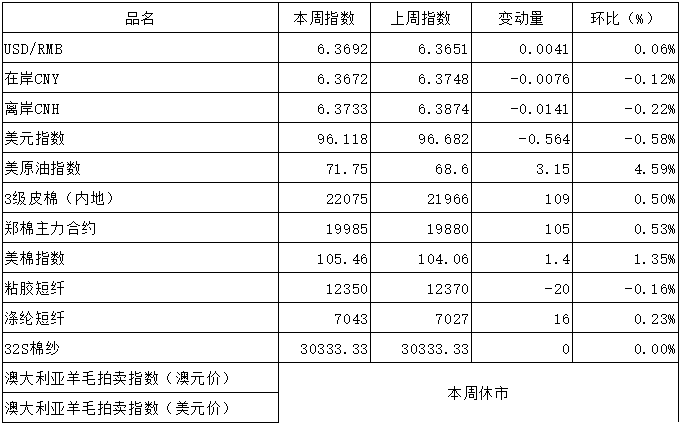

一、指数

二、棉花:小幅上扬 订单不足

根据进口宝监测,现货皮棉328价格22075元/吨,较上周21966上涨109元/吨,涨幅0.50%。期货2022年5月合约延续反弹,本周收盘价为19985,较上周19880上涨105,涨幅0.53%。

据全国棉花交易市场数据统计,截止到2021年12月24日,新疆地区皮棉累计加工总量459.97万吨,同比减幅2%。其中,自治区皮棉加工量278.57万吨,同比减幅1%;兵团皮棉加工量181.39万吨,同比减幅3%。现货方面,新疆新棉销售进度缓慢,新棉价格回落后,轧花厂基本处于亏损销售状态。下游纱厂订单不佳,部分纱厂已经开始减产,据了解多数纱厂有提前放假打算。价格方面,新棉价格有一定程度回落,但仍保持高位,当前3128/29级新疆皮棉根据指标强弱销售到厂价多在22000-22500元/吨。据海关统计数据,2021年11月我国棉花进口量10万吨,环比增加4万吨,增幅在66.7%;同比减少10万吨,减幅在51.0%。2021年我国累计进口棉花201万吨,同比增加11.4%。2021/22年度(2021.9-2022.8)累计进口棉花23万吨,同比减少62.9%。

据美国农业部(USDA),12.10-12.16日一周美国2021/22年度陆地棉净签约55542吨(含签约57696吨,取消前期签约2154吨),较前一周下降15%,且较近四周平均下降21%;装运2021/22 年度陆地棉29733吨,较前一周基本持平,较近四周平均增加27%。净签约本年度皮马棉1474吨,较前一周骤增827%;装运皮马棉1021吨,较前一周大幅下降47%。新年度陆地棉签约11204吨,皮马棉签约91吨。

进口宝认为,随着反弹的延续,后市棉花在疫情影响及美国对我国新疆产商品打压,后市棉花调整压力越来越大。

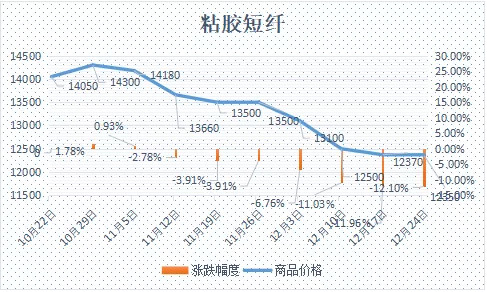

三、粘胶短纤:行情走弱 签单一般

粘胶短纤主流大厂出台新价,价格在返点前12200元/吨,较上一轮价格,降幅约800元/吨。早间,其余粘胶厂陆续调整价格,大概率跟随主流厂商定价。新价出台后,询价增多,正在商谈中。新价距下游预期尚有距离,上下游仍在博弈心态中僵持。现货市场,高端货报价12000-12200元/吨,中端货报价12000-11800元/吨,成交可商谈。

由于粘胶行情走弱,浆粕报价微跌,新报价已有成交,签单量一般。国产溶解浆询盘有限,成交量承压,价格跟随进口浆粕出现松动。本月,部分浆粕装置转产溶解浆计划或因行情有所搁置。现货市场,外盘阔叶溶解浆市场平均报价在910美元/吨附近;外盘针叶浆出台新价,报价在1065美元/吨附近。国产溶解浆价格在6500-7000元/吨,实际成交可商谈。

进口宝认为,粘胶价格暂时维持目前报价,询盘成交量或有所增加。

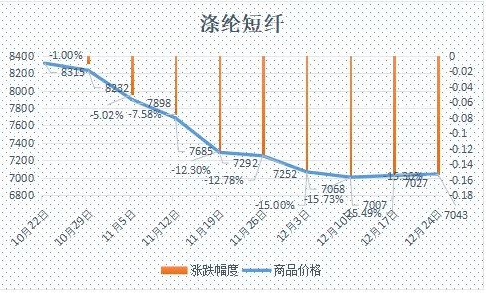

四、涤纶短纤

本周涤纶短纤市场呈现先抑后扬,在调整中重心逐渐上移走势。周初因疫情影响,市场担忧较浓,短纤大幅下跌。但进入下半周后,随着原油价格连续反弹,聚酯原料成本也随之上扬,短纤跟随震荡上涨。但下游缺乏订单需求,临近年底有提前放假预期存在,上涨动力相对不足。价格方面,在原料端及期货连续上涨后,涤短现货厂家小幅上调价格,截至周五,江浙市场1.4D涤短厂家主流报价在7000-7200元/吨左右,实单6900-7100元/吨左右。

原料方面,PTA在明年合约谈判时间进一步拉长,近期现货流通性偏紧及宏观情绪有所回暖,疫情负面情绪也有所缓解,但临近春节,难以形成单边趋势,震荡修复为主。

进口宝认为,涤纶短纤供需层面并未明显改善,近期走势多跟随聚酯原料,呈现震荡重心偏上的形势。

五、澳大利亚羊毛拍卖第25周(2021/12/23)

本周休市。

六、棉纱:成交冷清 订单不足

本周棉纱现货市场成交冷清,受订单不足影响,叠加浙江绍兴、东莞大朗等纺织重地疫情管控较严,运输难的问题仍无好转。下游部分织造、印染已开始放假,局部区域小型棉纱贸易商也进入放假状态,因此市场成交量更加稀少。总体上,32s、J40s需求较好,主要用于喷气锦棉布系列,其它规格交易较为一般化。随着成交的减少,纱厂库存有进一步上升趋势,多数纱厂库存已达一个月以上,故一些纱厂也开始降低开机率,计划提前放假。按当下新棉价格来算,棉纱亏损已达2000元/吨以上,部分品种甚至接近3000元/吨。本周棉纱成交价格继续稳中下滑,市场主要成交40S普梳环锭纺高配品质,价格多在30000元/吨附近,部分较低抛货价在29500元/吨附近;32S普梳环锭纺高配品质价格在29000元/吨左右;高配紧密纺在此基础上浮800-1000元/吨。

进口宝认为, 棉花价格调整中略偏强,虽需求不佳,近期成本支撑了棉纱市场。

同类文章

- 美炮制涉疆谎言 给市场带来不安 ——一周市场行情(2021.12.24)

- 美联储鹰派声明 市场并不买涨 ——一周市场行情(2021.12.17)

- 进口宝头条:原油大幅反弹 市场谨慎对待——一周市场行情(2021.12.10)

- 棉花似乎稳住了,粘胶能稳得住么?外盘恐慌指数飙升,内盘后续又会如何?

- 纤维头条:原油大幅下探 带动市场下行 ——一周市场行情(2021.11.26)

- 纤维头条:美国通胀压力 谨防高位风险 ——一周市场行情(2021.11.13-2021.11.19)

- 纤维头条:限电解禁 原料市场下跌 ——一周市场行情(2021.11.6-2021.11.12)

- 纤维头条:美联储宣布TAPER 市场高位风险 ——一周市场行情(2021.10.30-2021.11.5)

- 棉市强毛市弱,人棉、莫代尔、莱赛尔静悄悄,风水轮流转,何时到我家???

- 调控措施不断 商品市场调整 ——一周市场行情(2021.10.16-2021.10.22)

最新资讯

浏览历史