纤维头条:美国通胀压力 谨防高位风险 ——一周市场行情(2021.11.13-2021.11.19)

一、指数

二、棉花:高位震荡 小幅攀爬

根据进口宝监测,现货皮棉328价格22879元/吨,较上周22810上涨69元/吨,涨幅0.30%。期货2022年1月合约亦是上涨,本周收盘价为21745,较上周21370上涨375,涨幅1.75%。

11月15日-11月19日储备棉投放第七周,合计上市储备棉资源10.02万吨,总成交7.39万吨,成交率74%。平均成交价格19887元/吨,较前一周上涨771元/吨,折3128价格21279元/吨,较前一周上涨519元/吨。现货方面,近期市场整体上较为平静,并没有太大行情,市场上商家也多保持观望心态。整个产业链来看,上下游均处于较为清淡的状态。新疆地区新棉逐渐进入后期,部分地区籽棉收购价也逐渐落至10元以内。棉花现货整体上销售成交一般,纱厂采购量较少。本周3128级新疆皮棉根据指标强弱销售提货价在22540-23050元/吨。

据美国农业部(USDA),11.5-11.11日一周美国2021/22年度陆地棉净签约31003吨(含签约31615吨,取消前期签约612吨),较前一周增加7%,但较近四周平均减少46%;装运2021/22 年度陆地棉17667吨,较前一周减少11%,但较近四周平均减少24%。净签约本年度皮马棉4672吨,较前一周增加212%;装运皮马棉1474吨,较前一周减少32%。新年度陆地棉签约1633吨,无皮马棉签约。

进口宝认为,棉花期货市场依旧在高位震荡,已经呈现一定的疲态,现货市场仍在高位小幅爬升,预计后市逐步回落,注意防范风险。

三、粘胶短纤:弱势整理 交投冷清

本周,粘胶短纤市场弱势整理,交投氛围冷清。下游纱厂库存大约可以用到12月中旬,除零星补货外,刚性需求尚未释放。各地限产限电情况缓解,供应有增大的预期,叠加终端下游需求不振,导致价格易跌难涨。现货市场,中端货报价14000-14200元/吨,高端货报价14200-14500元/吨,成交可商谈。

由于粘胶行情走弱,化纤厂浆粕尚有库存,且普遍意愿降至900美元/吨以下,浆粕采购积极性一般,本月进口溶解浆暂未报价。国产浆粕试探性报价7000元/吨附近,成交情况一般。估计浆粕方面,价格仍需一段时间酝酿。本月,部分浆粕装置转产溶解浆。现货市场,外盘阔叶溶解浆市场平均价格在930美元/吨附近,外盘针叶浆市场平均价格在1105美元/吨附近。国产溶解浆价格在6500-7000元/吨,实际成交可商谈。

进口宝认为,粘胶供应预期增大,叠加下游需求不振,纱厂尚有库存,部分粘短经销商出货价较低,市场实际成交价格松动阴跌,交投气氛转淡。下游采购处于观望状态,粘短价格下行压力较大。

四、涤纶短纤:震荡下行 弱势调整

本周涤短继续保持偏弱走势,上半周聚酯原料成本支撑及价格接近前期低位,市场低价货源减少且部分品牌货发货紧张情况下支撑了涤纶短纤价格,但周四随着国际原油价格大跌,以及翔鹭老装置重启、新凤鸣新装置即将出产品等供应增加预期,使得涤纶短纤市场再次下跌。现阶段商家采购欲望不高,因下游订单一般,原料库存较为充足,多消耗库存为主。涤短厂家产销率本周偏弱,多数在30%-50%左右,个别较高在100%以上。价格方面,涤短现货基本持稳,商家实单让利。截止周五,江浙1.4D商谈主流在6950-7100元/吨左右。

原料方面,新装置投产预期下EG供应趋于宽松;而PTA仍看原油,近期聚酯原料维持弱势调整为主。

进口宝认为,涤纶短纤供需或均出现改善,市场走势待重点关注需求恢复情况。但涤短期货金融属性较强,近期走势多跟随聚酯原料为主。

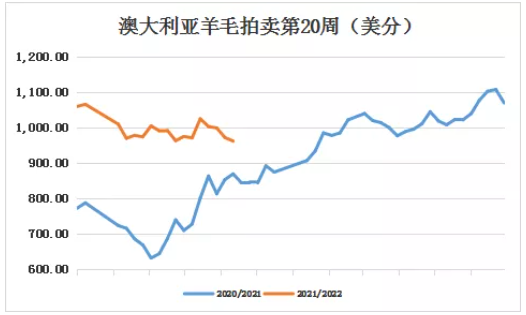

五、澳大利亚羊毛拍卖: 澳元计价小幅攀爬 美元计价小幅下跌

本周在中粗支美利奴羊毛价格上涨推动下,以澳元计价的羊毛市场指数小幅攀升,但由于澳元持续疲软,以美元计价的市场指数则表现为下跌。值得注意的是一批非割尾型号羊毛受到了买家的追捧,价格上涨幅度相对偏大,达到100-350澳分。本周EMI指数总体小幅增长5澳分至1324澳分/公斤。

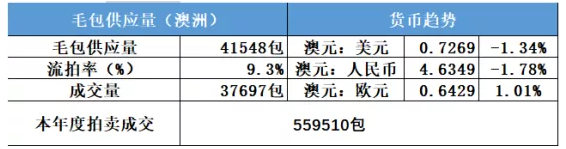

本周供应量较上周增加3918包到41548包,成交37697包,流拍率为9.3%,较上周回落4.9%。

以澳元计价的EMI(东部市场价格指数)本周收于1324澳分/公斤(净重),环比上涨0.38%(上涨5澳分)。

以美元计价的EMI(东部市场价格指数)收于962美分/公斤(净重),环比下跌1.03%(下跌10美分)。

以人民币计价的EMI(东部市场价格指数),收于61.37元/公斤(净重),环比下跌1.40%(下跌0.87元)。

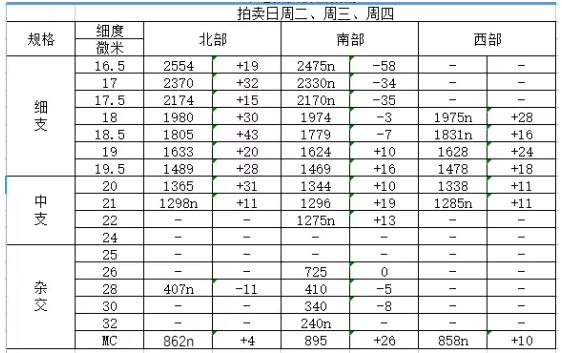

从各类型羊毛涨跌来看,本周涨跌互现,依旧是细支跌粗支涨。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周供应量预报增加,全国供应量41363包。

六、棉纱:价格趋于平稳 下游需求不振

全棉纱市场销售行情总体平稳,但是个别品种价格仍有下调的态势,主要是纱厂、贸易商订单均不佳,据了解,目前市场上虽有部分早春订单下达,但是量很低,很难有持续性。商家订单以陆陆续续零散,小批量订单为主,大单匮乏。纱厂库存继续爬升,基本在1个月左右。纱厂利润也持续收窄,部分厂家开始亏损。纱厂多反应,现阶段随着前期低价棉花库存的消耗,后续新订棉花价格较高,成本进一步上升。从市场动态显示,全棉纱J21s、32s销量依然尚可,其它规格比较清淡。涤棉纱价格走势稳中偏弱的状态。具体情况看,人棉纱交投氛围冷清,终端下游需求不振,价格继续弱势阴跌。目前,普梳32S环锭纺价格多在29000-29500元/吨左右;普梳40S环锭纺价格多在30000-30500元/吨左右。

进口宝认为,国内棉花价格坚挺,虽棉纱市场销售不佳,但在成本支撑下价格尚相对坚挺,等待下游跟进接受,但亦需注意棉花价格变动可能带来的风险。

同类文章

- 纤维头条:美国通胀压力 谨防高位风险 ——一周市场行情(2021.11.13-2021.11.19)

- 纤维头条:限电解禁 原料市场下跌 ——一周市场行情(2021.11.6-2021.11.12)

- 纤维头条:美联储宣布TAPER 市场高位风险 ——一周市场行情(2021.10.30-2021.11.5)

- 棉市强毛市弱,人棉、莫代尔、莱赛尔静悄悄,风水轮流转,何时到我家???

- 调控措施不断 商品市场调整 ——一周市场行情(2021.10.16-2021.10.22)

- 通胀预期助推 商品市场火爆 ——一周市场行情(2021.10.9-2021.10.15)

- 中美贸易战转机?市场热度不减 ——一周市场行情(2021.9.25-2021.10.8)

- 纤维头条:原油一路上涨 带动商品走强——一周市场行情(2021.5.29-2021.6.4)

- 纤维头条:美国经济刺激 商品走强可期——一周市场行情(2021.5.22-2021.5.28)

- 行情差,订单少,库存多,淡季已来,旺季会提前来么?

最新资讯

浏览历史