纤维头条:限电解禁 原料市场下跌 ——一周市场行情(2021.11.6-2021.11.12)

一、指数

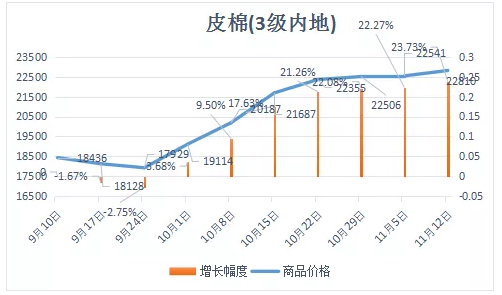

二、棉花:高位小幅爬升,预计后市逐步回落

根据进口宝监测,现货皮棉328价格22810元/吨,较上周22541上涨269元/吨,涨幅1.19%。期货2022年1月合约微跌,本周收盘价为21370,较上周21445下跌75,跌幅0.35%。

11月8日-11月12日储备棉投放第六周,合计上市储备棉资源12.02万吨,总成交7.14万吨,成交率59%。11月12日平均成交价格19813元/吨,较前一周上涨2006元/吨,折3128价格21267元/吨,较前一周上涨1563元/吨。现货方面,目前新疆地区新棉收购已过三分之二,新棉价格有所回落,收购热情有所缓和,价格有小幅降温。本周储备棉竞拍也基本呈震荡走势,竞拍价格回落,成交率一般。现阶段市场上纱厂订单不足,因此采购量不大,仅维持刚需采购。新棉价格方面,3128级指标略差基差多在1000-1500元/吨。优质2级双28/29基差对应CF201合约新疆棉基差在1600-2100元/吨。一口价资源多在23500-24000元/吨左右。

据美国农业部(USDA),10.29-11.4日一周美国2021/22年度陆地棉净签约29030吨(含签约32364吨,取消前期签约3334吨),较前一周减少8%,但较近四周平均减少51%;装运2021/22 年度陆地棉19935吨,较前一周减少38%,但较近四周平均减少16%。净签约本年度皮马棉1497吨,较前一周减少79%;装运皮马棉2177吨,较前一周减少26%。新年度陆地棉签约2631吨,无皮马棉签约。

进口宝认为,棉花期货市场依旧在高位震荡,已经呈现一定的疲态,现货市场仍在高位小幅爬升,预计后市逐步回落,注意防范风险。

三、粘胶短纤:价格松动阴跌,交投氛围较弱

本周,粘胶短纤市场呈现弱势,价格松动阴跌,交投氛围较弱。下游纱厂大约有一个月的粘短库存,因此采购需求尚未到释放节点。各地限产限电情况缓解,粘胶短纤负荷有所上升,在6.5成附近,因此供应有增大的预期,叠加终端下游需求不振,导致价格易跌难涨。现货市场,中端货报价14000-14200元/吨,高端货报价14200-14500元/吨,部分经销商报价13500-14000元/吨,商谈空间有所扩大。

本月,进口浆粕尚未出台新价,上月针叶浆报价约在1105美金/吨附近,成交可商谈。上月,部分进口阔叶浆报价930美金/吨,合同基本执行完毕。目前,化纤厂和进口溶解浆方,正在酝酿新的价格。本月,部分浆粕产能转产溶解浆,国内溶解浆产量预计有所提升。现货市场,外盘阔叶溶解浆市场平均价格在930美元/吨附近,外盘针叶浆市场平均价格在1105美元/吨附近。国产溶解浆价格在6800-7200元/吨,实际成交可商谈。

进口宝认为,粘短行情近期仍为偏弱的趋势。上游化工原料受原油回落影响而有所松动,下游人棉纱交投氛围转淡,价格难以寻求下游支撑。在下游纱厂库存消化完毕之前,行情方面或呈现弱势整理状态。

四、涤纶短纤:呈现调整后再次下跌走势

本周涤纶短纤市场呈现调整后再次下跌走势,上半周随着原油价格上涨及聚酯原料略有走稳支撑,涤纶短纤市场低价出现了支撑,上半周整体市场呈现调整走势。但进入下半周后,随着下游需求持续不振拖累及原油价格再次出现下跌,叠加了新凤鸣新装置升温即将投产的新增供应预期,使得涤纶短纤市场再次下跌。特别是期货下砸拖累了现货市场,基差略走强至01合约-40到+150自提之间左右。截止周五,江浙1.4D商谈主流在7000-7300元/吨左右,一单一谈。

原料方面,EG在逐步累库下呈现跌势;而PTA仍然在基本面逻辑下背靠加工费上下沿区间震荡。

进口宝认为,涤纶短纤供需或均出现改善,市场走势待重点关注需求恢复情况及新装置投产时间。但涤短期货金融属性较强,近期走势受原油、及成本端影响较大。

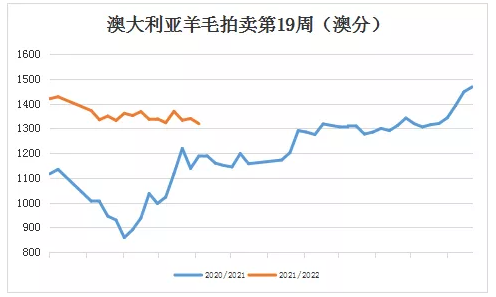

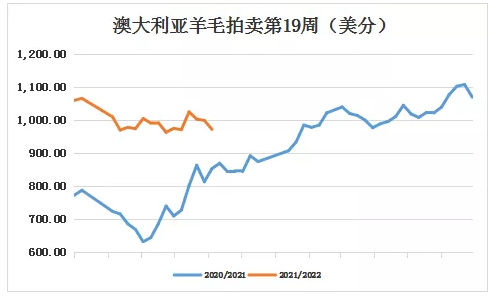

五、澳大利亚羊毛拍卖第19周(2021/11/11)

本周受到外围市场弱势的影响,澳大利亚羊毛市场全线下跌,同时由于汇率影响,以美元计价的市场指数跌幅更大。本周EMI指数总体下跌21澳分,收于1319澳分/公斤。

本周供应量较上周减少1730包到37630包,成交32268包,流拍率为14.1%,较上周上升4%。

以澳元计价的EMI(东部市场价格指数)本周收于1319澳分/公斤(净重),环比下跌1.57%(下跌21澳分)。

以美元计价的EMI(东部市场价格指数)收于972美分/公斤(净重),环比下跌2.70%(下跌27美分)。

以人民币计价的EMI(东部市场价格指数),收于62.24元/公斤(净重),环比下跌2.57%(下跌1.64元)。

从各类型羊毛涨跌来看,本周涨跌互相,细支跌粗支涨。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周供应量预报增加,全国供应量44754包。

六、棉纱:

棉纱现货,本周成交量整体较低,局部稍有好转。

全棉纱销量集中在32s、40s,主要喷气锦棉布系列生产需求较好。涤棉纱成交量不大,65/35价格走势下滑状态,涤棉纱80/20、90/10产品价格暂稳。涤粘纱系列产品价格维持平稳,成交量不大。据了解,目前有部分早春订单,局部纺织厂有接到少量大单,主要以40S高配及精梳40S品种为主,但大单量较少,缺乏持续性。中小纱厂依然以少量零散订单为主。纱厂前期棉花原料库存在持续消耗中,成本逐步上升,现阶段,纺织厂多以国储、新棉及前期库存配棉使用,以降低生产成本。价格方面,本周普梳32S环锭纺价格在29100-29500元/吨左右;普梳40S环锭纺价格在30500-31000元/吨左右,高配在此基础上浮300-500元/吨不等;精梳40S价格在34000元/吨左右。

进口宝认为,后市纱线行情还将以适度调整为主。

大风起兮大咖云集, 诚邀莅临共襄盛举!

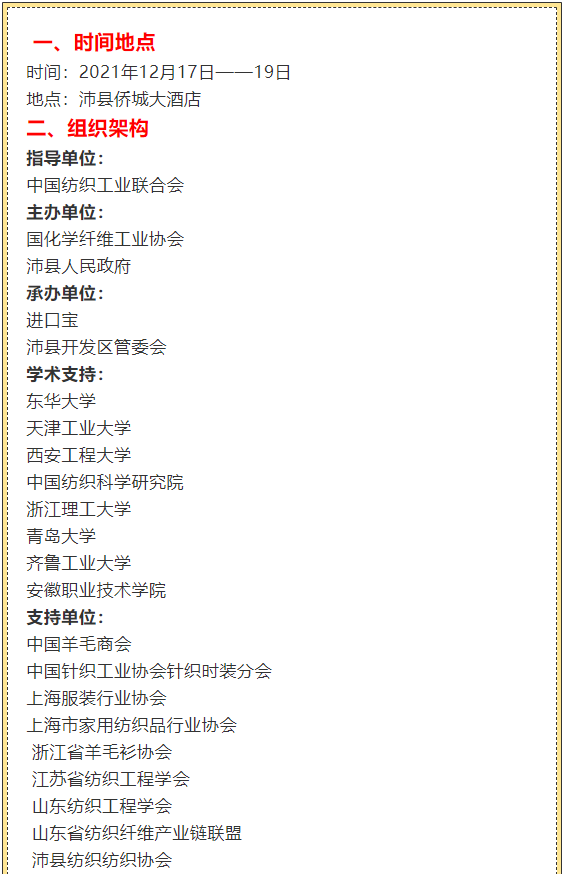

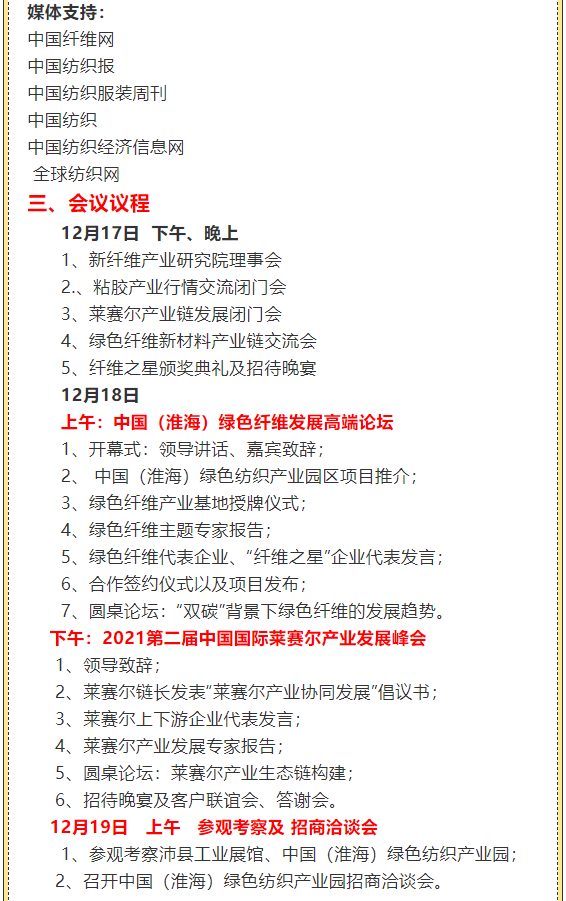

为分析粘胶纤维、莱赛尔纤维市场实际运行情况,掌握下游客户真实经营情况,同时促进中国(淮海)绿色纺织产业园的快速发展,由中国纺织工业联合会指导,中国化学纤维工业协会、沛县人民政府主办,进口宝、沛县经济开发区管委会承办的中国(淮海)绿色纤维高峰论坛将于2021年12月17日-19日,在江苏徐州沛县侨城大酒店举办。

沛县地处淮海经济区的核心区——徐州的西北部,处于苏、鲁、豫、晥三省交汇之地。交通便捷、经济发达、文化繁荣,是全国重要的粘胶纱生产基地,是绿色纤维材料生产基地。

中国(淮海)绿色产业园区总投资约600亿,以绿色发展为核心,构建从绿色纤维到绿色纺纱、绿色织造、绿色印染、绿色服装品牌的绿色纺织全产业链。该项目2020年规划,实现当年规划,当年建设,当年投产。目前一起工程已经完成50%。

关于举办“中国(淮海)绿色纤维发展高峰论坛”的通知

各纺织企业及相关单位:

为全面落实《纺织行业“十四五”发展纲要》,将“科技·时尚·绿色”的发展理念融入到中国纺织产业的战略体系、生产体系、创新体系、价值体系中。顺应“双碳”目标背景下,绿色、环保、节能、健康的发展新趋势,以绿色纤维助推中国纺织产业向低碳、环保的高质量发展转型升级。中国化学纤维工业协会联合沛县人民政府将于2021年12月17——19日,举办“中国(淮海)绿色纤维发展高峰论坛”,会议期间,同期举办“第二届中国国际莱赛尔产业发展峰会”。现将具体活动事宜通知如下:

活动期间将举办盛大的“纤维之星”颁奖典礼,欢迎纤维企业踊跃报名。

同类文章

- 纤维头条:限电解禁 原料市场下跌 ——一周市场行情(2021.11.6-2021.11.12)

- 纤维头条:美联储宣布TAPER 市场高位风险 ——一周市场行情(2021.10.30-2021.11.5)

- 棉市强毛市弱,人棉、莫代尔、莱赛尔静悄悄,风水轮流转,何时到我家???

- 调控措施不断 商品市场调整 ——一周市场行情(2021.10.16-2021.10.22)

- 通胀预期助推 商品市场火爆 ——一周市场行情(2021.10.9-2021.10.15)

- 中美贸易战转机?市场热度不减 ——一周市场行情(2021.9.25-2021.10.8)

- 纤维头条:原油一路上涨 带动商品走强——一周市场行情(2021.5.29-2021.6.4)

- 纤维头条:美国经济刺激 商品走强可期——一周市场行情(2021.5.22-2021.5.28)

- 行情差,订单少,库存多,淡季已来,旺季会提前来么?

- 纤维头条:世界疫情反复 经济复苏难料 ——一周市场行情(2021.4.17-2021.4.23)

最新资讯

浏览历史