纤维头条:美联储宣布TAPER 市场高位风险 ——一周市场行情(2021.10.30-2021.11.5)

二、棉花:

根据进口宝监测,现货皮棉328价格22541元/吨,较上周22506上涨35元/吨,涨幅0.16%。期货2022年1月合约上涨,本周收盘价为21445,较上周21345上涨100,涨幅0.47%。

11月1日-11月5日储备棉投放第五周,合计上市储备棉资源15.01万吨,总成交11.05万吨,成交率74%。平均成交价格17677元/吨,较前一周下跌1419元/吨,折3128价格19574元/吨,较前一周下跌1276元/吨。现货方面,目前下游纱厂采购稀少,多数仍以谨慎观望为主。纱厂棉花库存暂时充足,多数在1-2个月,仅部分少量刚需采购。纱厂多反应,非必要不采购新棉,新棉、国储、地产及上年度配棉使用,以此来降低成本。价格方面,本周棉花现货价格降温,3128/1228级皮棉销售提货价在22155-21900元/吨。双28/双29等级指标较优的皮棉一口价报价在22760-23600元/吨。

据美国农业部(USDA),10.22-10.28日一周美国2021/22年度陆地棉净签约31547吨(含签约38623吨,取消前期签约7076吨),较前一周减少61%,较近四周平均减少51%;装运2021/22 年度陆地棉32182吨,较前一周增加124%,但较近四周平均减少42%。净签约本年度皮马棉7212吨,较前一周增加279%;装运皮马棉1724吨,较前一周增加245%。新年度陆地棉签约4672吨,皮马棉签约408吨。

进口宝认为,棉花期货市场依旧在高位震荡,现货市场小幅走高,预计后市继续高位震荡,注意防范风险。

三、粘胶短纤

本周,受限电放松影响,粘胶行业开工率有所提升至6成附近。粘短价格松动阴跌,交投氛围转弱。下游纱厂大约有一个半月的粘短库存,目前对粘胶价格有走低预期,因此采购积极性不高。阻燃粘胶最近表现强势,出口情况乐观,河北、山东地区皆有阻燃粘胶产线正常生产。现货市场,普通粘胶中端货报价13800-14300元/吨,高端货报价14300-14500元/吨,成交可商谈;阻燃粘胶报价在18000-19000元/吨,商谈空间有限。

针叶浆报价约在1105美金/吨附近,成交可商谈。部分进口阔叶浆报价930美金/吨,前期合同正常执行,其余浆粕尚未报价。粘短厂商对浆粕采购意愿或有限,询盘情况欠佳。瑞典Domsjo(天鹅)溶解浆厂,由于设备故障,导致全线意外停车。保守估计,调整需20天左右。Domsjo以生产针叶溶解浆为主,主要下游为特种粘胶及天丝等。由于进口量占比较低,或对国内溶解浆总体影响有限。本月,部分浆粕产能转产溶解浆,国内溶解浆产量预计有所提升。现货市场,外盘阔叶溶解浆市场平均价格在930美元/吨附近,外盘针叶浆市场平均价格在1105美元/吨附近。国产溶解浆价格在6800-7200元/吨,实际成交可商谈。

进口宝认为,粘胶供应预期增大,叠加下游需求不振,纱厂尚有库存,部分粘短经销商出货价较低,市场实际成交价格松动阴跌,交投气氛转淡。下游采购处于观望状态,粘短价格下行压力较大。

四、涤纶短纤

本周涤纶短纤市场呈现调整后再次下跌走势,上半周随着前期煤炭急速下跌导致的涤纶短纤原料成本崩塌,市场出现低位支撑,涤纶短纤市场呈现调整走势。在进入下半周后,原油价格下挫,带动了聚酯原料再次下跌,涤短厂家报价纷纷下调,下游受买涨不买跌心态影响,整体交投气氛相对冷清,虽市场反应目前出库发货都较为紧张,但目前市场受整个商品及原料成本带动为主导。期货盘面跌幅高于现货,基差出现走强至01合约-60到+120自提之间。截止周五,江浙1.4D商谈主流在7200-7400元/吨左右,一单一谈。

原料方面,煤炭调控影响短期告一段落,而目前PTA和MEG市场驱动转向原油。

进口宝认为,随着限电放松,开工回升,近期下游消化前期备货为主。产销持续偏弱,利润主动修复缺乏驱动,价格依旧被动跟随原料波动。

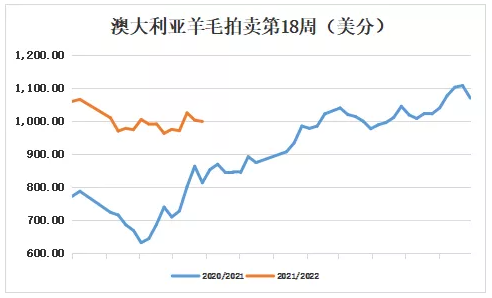

五、澳大利亚羊毛拍卖第18周(2021/11/4)

本周澳大利亚羊毛市场以澳元计价的市场指数出现小幅上涨,受汇率下跌影响,以美元计价的市场指数则是表现小幅下跌。本周买家更多关注20.0微米以粗的美利奴套毛,竞拍激烈,价格上涨,相反细支型号的羊毛则是价格出现下跌。本周EMI指数总体上涨7澳分,收于1340澳分/公斤。

本周供应量较上周减少2757包到39360包,成交35317包,流拍率为10.3%,较上周大幅较少一半。

以澳元计价的EMI(东部市场价格指数)本周收于1340澳分/公斤(净重),环比上涨0.53%(上涨7澳分)。

以美元计价的EMI(东部市场价格指数)收于999美分/公斤(净重),环比下跌0.40%(下跌4美分)。

以人民币计价的EMI(东部市场价格指数),收于63.88元/公斤(净重),环比下跌0.41%(下跌0.26元)。

从各类型羊毛涨跌来看,本周涨跌互相,细支跌粗支涨。

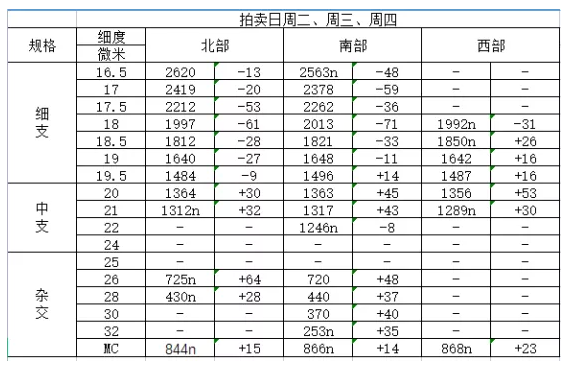

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

六、棉纱

全棉纱品种行情呈盘整的态势,从市场动态显示,

本周棉纱现货市场成交依旧平平,现货价格也呈弱势阴跌走势。目前市场上全棉纱32s销量尚可。混合纱产品系列中,涤粘纱的40s/2交易量有升,个别品种价格稳中下调的状态。涤棉纱90/10、80/20行情稳定,市场成交量甚少。人棉纱市场30s市场动销,主要是用于生产钻石棉面料,其它规格人棉纱市场上交易量不大,产品价格呈稳中调整。近期虽限电局部放缓,但“双控”政策影响依旧存在,纱厂开机低,生产量下降;下游开机低,需求低;棉纱价格又居高不下,因此纱厂出货量也较少。纱厂棉纱库存缓慢爬升,目前在20-30天之间居多,部分纱厂库存在30天以上。价格方面,本周萧绍市场,普梳32S价格基本维持29100-29500元/吨左右;普梳40S价格多在30500-30800元/吨左右;高配上浮300-500元/吨,精梳40S价格多在34000-35000元/吨之间。

进口宝认为,国内棉花价格虽然坚挺,但国家抛储等措施意向压制炒作,后市纱线的行情走势还是有适度调整的趋势。

各级领导、纺织企业、纺织协会、纺织院校、以及相关单位和相关部门:

为促进中国莱赛尔产业的发展,打造中国(淮海)绿色纺织产业园成为全国最大的莱赛尔纤维、莱赛尔纱线、莱赛尔材料的生产基地、研发基地、流通基地由中国纺织工业联合会指导,中国化学纤维工业协会、沛县人民政府主办,进口宝、沛县经济开发区管委会承办的“中国(淮海)绿色纤维高峰论坛”,将于2021年12月17日-19日,在江苏徐州沛县侨城大酒店举办。

此次会议得到了全国各大协会、学会、商会,以及全国知名纺织院校,以及行业专业媒体的大力支持,将在莱赛尔产业,从前端到后端,从理论到实际,从设计到终端,将进行广泛的、热烈的、深入的探讨,必成成为行业里一场精彩的盛宴。

12月17日下午: 结合沛县的粘胶生产企业以及江苏徐州的产业政策,同期进行绿色纤维新材料产业链交流会、粘胶行业行情交流闭门会、莱赛链长闭门会、新纤维产业研究院的理事会、纤维之星颁奖典礼。

12月18日上午:中国(淮海)绿色纤维高峰论坛。

12月18日下午:第二届中国国际莱赛尔产业发展高峰论坛。

12月19日上午:参观沛县工业展馆、中国(淮海)绿色纺织产业园区;进行中国(淮海)绿色纺织产业园招商宣传推介会。下午返程。

活动免收会务费,统一提供食宿接待。本次大会是中国化学纤维工业协会与沛县人民政府共同主办的一次高端行业盛会,本次大会是大咖云集、智慧飞扬的大会,是中国纺织企业站绿色纤维发展的风口,乘风而起的誓师大会。让我们一起走进汉皇故里,产业新城,站在中国绿色纤维发展的风口浪尖,共飨行业盛举,共谋行业发展!

同类文章

- 纤维头条:美联储宣布TAPER 市场高位风险 ——一周市场行情(2021.10.30-2021.11.5)

- 棉市强毛市弱,人棉、莫代尔、莱赛尔静悄悄,风水轮流转,何时到我家???

- 调控措施不断 商品市场调整 ——一周市场行情(2021.10.16-2021.10.22)

- 通胀预期助推 商品市场火爆 ——一周市场行情(2021.10.9-2021.10.15)

- 中美贸易战转机?市场热度不减 ——一周市场行情(2021.9.25-2021.10.8)

- 纤维头条:原油一路上涨 带动商品走强——一周市场行情(2021.5.29-2021.6.4)

- 纤维头条:美国经济刺激 商品走强可期——一周市场行情(2021.5.22-2021.5.28)

- 行情差,订单少,库存多,淡季已来,旺季会提前来么?

- 纤维头条:世界疫情反复 经济复苏难料 ——一周市场行情(2021.4.17-2021.4.23)

- 美国疯狂基建 又打一剂强行针 ——一周市场行情(2021.3.27-2021.4.2)

最新资讯

浏览历史