棉花似乎稳住了,粘胶能稳得住么?外盘恐慌指数飙升,内盘后续又会如何?

一、指数

二、棉花 :大幅下滑 成交下降

根据进口宝监测,现货皮棉328价格22101元/吨,较上周22749下跌648元/吨,跌幅2.85%。期货2022年5月合约大幅下跌,本周收盘价为19425,较上周20650下跌1225,跌幅5.93%。

12月1日,中国储备棉管理有限公司公告称,综合考虑当前棉花市场形势,经有关部门同意,自2021年12月1日起暂停第二批中央储备棉投放。如果后期棉花市场出现较大变化,将根据市场形势和调控需要,适时重新启动中央储备棉投放。棉花现货本周在前两日,因期货大跌,现货价格也出现大幅回调,吸引了抄底者进场,市场有小批量成交,纱厂有部分补库,整体成交稍好于上周,但总体成交量并未本质改善。当前3128级新疆皮棉根据指标强弱销售提货价在21305-22800元/吨,较优质双28/双29资源一口价均在22330-23500元/吨。

据美国农业部(USDA),11.19-11.25日一周美国2021/22年度陆地棉净签约85003吨(含签约85388吨,取消前期签约385吨),较前一周增加90%,且较近四周平均骤增150%;装运2021/22 年度陆地棉16193吨,较前一周减少27%,且较近四周平均减少29%。净签约本年度皮马棉1451吨,较前一周减少65%;装运皮马棉522吨,较前一周减少63%。周内无新年度陆地棉及皮马棉签约。

进口宝认为,正如上周预警提示,本周出现了大幅下滑,预计后市棉花在国家停止抛储的利好影响下将会有一定反弹,但不可过分乐观。

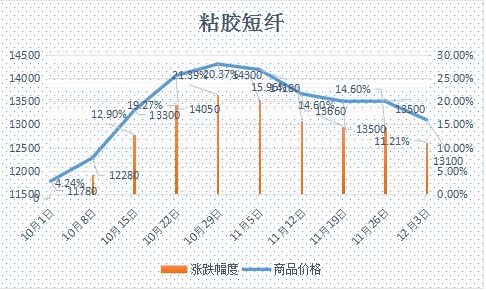

三、粘胶短纤:震荡下行 投交偏弱

本周,部分主流厂商粘胶短价格出台后,其余厂商陆续跟随定价,市场气氛维持,询价增多,签单增量有限。下游认为或有进一步降价的空间,仍在观望。近期,部分化纤厂反映,东南亚及中东地区粘胶出口情况好转。现货市场,中端货报价12500-13000元/吨,高端货报价12800-13000元/吨,成交可商谈。

由于粘胶行情走弱,浆粕报价微跌,但距离化纤厂心理价位尚有距离。本月,外盘溶解浆已有成交,成交量一般,或有可商谈空间。国产溶解浆询盘较少,成交量承压,价格跟随进口浆粕出现松动。本月,部分浆粕装置转产溶解浆。国产浆粕试探性报价6800元/吨附近,成交情况欠佳。现货市场,外盘阔叶溶解浆市场平均报价在920美元/吨附近;外盘针叶浆本轮未报价,上轮市场平均报价在1105美元/吨附近。国产溶解浆价格在6500-7000元/吨,实际成交可商谈。

进口宝认为,粘胶短纤行业开工率上行,供应量预期增加,下游纱厂库存相对充足,对粘短的采购意愿有限,预计下周大概率继续保持观望状态。

四、涤纶短纤:供需胶着 大幅下跌

本周涤纶短纤市场呈现下行后的震荡走势。上半周疫情再次蔓延及原油价格出现大跌,聚酯原料价格也出现了跳水,涤纶短纤期货难以避免的也出现了大幅下跌走势,下半周虽期货价格止跌略走稳。现货方面,成交持续冷清,下游采购不多。涤短厂家产销清淡,基本在30%-50%左右。江浙涤纶短纤1.4D厂家主流报价在6900-7200元左右,实单在6800-7000元/吨之间。基差方面基本维持在01合约低位在 0到+300自提之间。

原料方面,市场担忧疫情及国际油价大幅下挫,成本崩塌致使PTA及MEG双双在本周重回年内低位附近,短期市场仍处恐慌状态。

进口宝认为,涤纶短纤供需层面仍呈胶着状态,但现金流低下情况下成本支撑为主,近期走势在大幅下跌后有修复反弹需要。

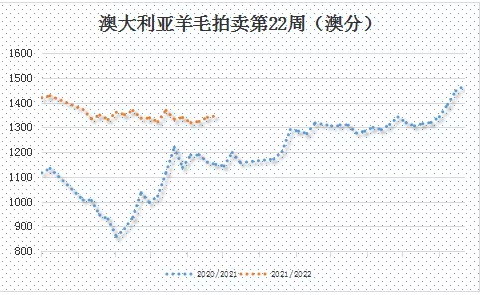

五、澳大利亚羊毛拍卖第22周(2021/12/2)

本周澳大利亚羊毛市场以澳元计价的羊毛市场指数延续上周涨势,但幅度偏小,主要依然是美利奴毛带动的价格上涨。本周也是EMI指数在2021/22年度中首次连续三周上涨,但上涨动力逐步减弱,后续动能不足。本周EMI指数小幅增长5澳分至1346澳分/公斤。

本周供应量较上周增加1852包到39577包,成交35616包,流拍率为10.0%,较上周上升2.5%。

以澳元计价的EMI(东部市场价格指数)本周收于1346澳分/公斤(净重),环比上涨0.37%(上涨5澳分)。

以美元计价的EMI(东部市场价格指数)收于965美分/公斤(净重),环比下跌0.21%(下跌2美分)。

以人民币计价的EMI(东部市场价格指数),收于61.46元/公斤(净重),环比下跌0.52%(上涨0.32元)。

从各类型羊毛涨跌来看,本周涨跌互现。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周供应量预报与本周接近持平,全国供应量41362包。

六、棉纱:价格走弱 订单不佳

本周全棉纱交易量不大,价格走势继续盘跌状态。但下游织造订单不佳,补库需求不高,同时对于棉纱价格仍有降价预期,因此仍没有大量采购。市场仍以小批量、零散订单为主,大单稀少。据市场纱厂反应,现阶段仍在累库中,利润呈持续缩窄走势,部分纱厂亏损扩大。本周普梳32S环锭纺价格普遍在29000元/吨左右;局部地区较低价在28500元/吨。

进口宝认为,棉花价格有所反弹,在纱厂利润空间压缩的情况下,纯棉纱价格近期或将有一定支撑。

近日原料价格下跌及疫情反复的影响,纺织行业市场低迷。如何应对行业危机,纺织行业未来市场将会怎样?

怎样才能从困局中解脱,在红海的拼杀中找到新的蓝海? 欢迎走进“2021中国(淮海)绿色纤维发展高端论坛暨第二届中国国际莱赛尔产业发展峰会”。专家为您支招,为您解开迷局。真诚邀请广大纺织行业同仁,相约汉皇故里,共唱绿色纤维的大风歌。

大风起兮大咖云集, 诚邀莅临共襄盛举!

沛县地处淮海经济区的核心区——徐州的西北部,处于苏、鲁、豫、晥三省交汇之地。交通便捷、经济发达、文化繁荣,是全国重要的粘胶纱生产基地,是绿色纤维材料生产基地。

报名参会

本次高峰论坛以绿色纤维为主题,同期举办“第二届中国国际莱赛尔产业发展峰会”企业涉及纺织全产业链,包含:纤维、纱线、坯布、印染、染化料、助剂、终端品牌、纺织机械、检验检、科学技术服务等。希望各相关单位积极踊跃报名参会。

本次会议不收取会务费,食宿交通自理。因为会议名额有限,每家企业仅限企业董事长、总经理、副总经理、总工程师参加。

报名参会:扫码进入小程序——点击 “报名参会”。

会务组:

参会报名:曲延国 13805319115

商务宣传:梁爱英 17615807562

会务接待:胡晓彤 15688881054

活动期间将举办盛大的“纤维之星”颁奖典礼,欢迎纤维企业踊跃报名。

参加此次会议可点击上图小程序码,

点击立即报名即可!

同类文章

- 棉花似乎稳住了,粘胶能稳得住么?外盘恐慌指数飙升,内盘后续又会如何?

- 纤维头条:原油大幅下探 带动市场下行 ——一周市场行情(2021.11.26)

- 纤维头条:美国通胀压力 谨防高位风险 ——一周市场行情(2021.11.13-2021.11.19)

- 纤维头条:限电解禁 原料市场下跌 ——一周市场行情(2021.11.6-2021.11.12)

- 纤维头条:美联储宣布TAPER 市场高位风险 ——一周市场行情(2021.10.30-2021.11.5)

- 棉市强毛市弱,人棉、莫代尔、莱赛尔静悄悄,风水轮流转,何时到我家???

- 调控措施不断 商品市场调整 ——一周市场行情(2021.10.16-2021.10.22)

- 通胀预期助推 商品市场火爆 ——一周市场行情(2021.10.9-2021.10.15)

- 中美贸易战转机?市场热度不减 ——一周市场行情(2021.9.25-2021.10.8)

- 纤维头条:原油一路上涨 带动商品走强——一周市场行情(2021.5.29-2021.6.4)

最新资讯

浏览历史