俄乌局势紧张 牵动市场神经 ——一周市场行情(2022.1.21)

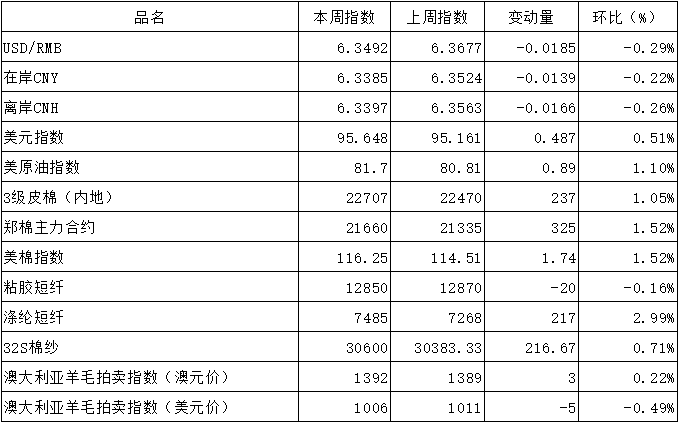

一、指数

二、棉花:

根据进口宝监测,现货皮棉328价格22707元/吨,较上周22470上涨237元/吨,涨幅1.05%。期货2022年5月合约延续反弹,本周收盘价为21660,较上周21335上涨325,涨幅1.52%。

据全国棉花交易市场数据统计,截至2022年1月19日,新疆地区皮棉累计加工总量512.57万吨,同比减幅4.3%,较上个统计期(截止到2022.1.12)皮棉累计加工量增加8.23万吨,本期加工增量降至10万吨以内。现货市场,因临近年末,纱厂放假渐多。因震荡走高的棉价,也使得纱厂采购欲望不高,多数纱厂也陆续停止补库。本周现货成交量偏冷清,价格方面,据了解,多数棉花企业新疆3128/29级皮棉根据指标强弱销售价在22600-23100元/吨左右。

据美国农业部(USDA),1.7-1.13日一周美国2021/22年度陆地棉净签约61915吨,较前一周减少32%,且较近四周平均增加12%;装运2021/22 年度陆地棉45064吨,较前一周增加19%,且较近四周平均增加41%。净签约本年度皮马棉862吨,较前一周增加58%;装运皮马棉1701吨,较前一周减少19%。新年度陆地棉签约31570吨,无皮马棉签约。

进口宝认为,随着上涨的延续,每周上涨的幅度越来越小,面临前期顶部,在形态上明显出现了空头信号,故后市大概率进入调整。

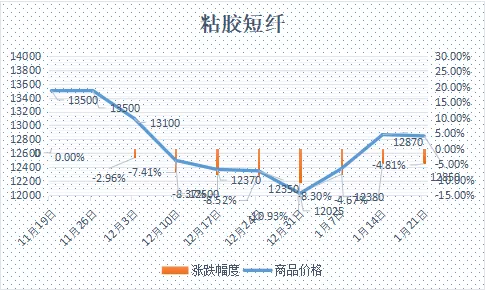

三、粘胶短纤

粘短市场整体平稳,近期以发货为主,下游意向普遍是在春节后再行采购。另临近春节,局部地区的长途运输或提前结束,发货趋缓。部分纱厂存在刚性补货需求,交投气氛尚可。综合来看,成交价格重心趋稳,商谈空间收敛。现货市场,高端货报价12700-12900元/吨,中端货报价12800-13000元/吨,经销商贸易商报价12800-13000元/吨附近,成交可商谈。国产溶解浆方面,山东、湖南浆粕两套装置,本月初陆续转产溶解浆,当下溶解浆行业负荷在37%附近,国产溶解浆目前暂未调价。现货市场,外盘阔叶溶解浆市场平均报价在910美元/吨附近;外盘针叶浆出台新价,报价在1065美元/吨附近。国产溶解浆价格在6500-7000元/吨,实际成交可商谈。

进口宝认为,近期粘胶签单尚可,库存压力不大。但下游已备货至春节以后,局部地区物流有放假可能,故下周预计厂内将有小幅累库,价格小幅回落可能。

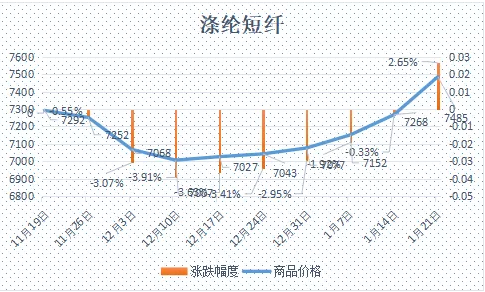

四、涤纶短纤

本周涤短周初震荡收跌,随后在原油价格上行带动下呈先扬后抑走势,周末再受能化版块拖累,聚酯链集体下跌,短纤跟随下跌,单日下跌超200点,跌幅近3%;本周涤短05合约跌超150点,跌幅超2%。现货方面,本周涤短现货市场交投氛围一般,供需两端均有走弱态势。年关将至,商家放假渐多,涤短现货厂家停机逐渐增多,下游纱线、织造板块整体开工呈现下滑趋势,整体谨慎观望气氛也相对较浓,整体涨势推进缓慢。价格方面,基差方面基本维持稳定,至周末05合约低位在-100左右,高位在05合约+50自提左右。截止周五,江浙1.4D商谈主流在7300-7600元/吨左右,实单多在7500-7700元/吨,一单一谈。

原料方面,原油价格不断创新高,成本影响下PTA重心依然坚挺,但现货流通偏紧的情况继续缓解,PTA基差开始逐日走弱;MEG装置意外性减产开始增多,走势相对偏强,整体抗跌性进一步提升。

进口宝认为,涤纶短纤供需层面并未明显改善,现金流低下以成本支撑为主,近期走势多跟随聚酯原料。

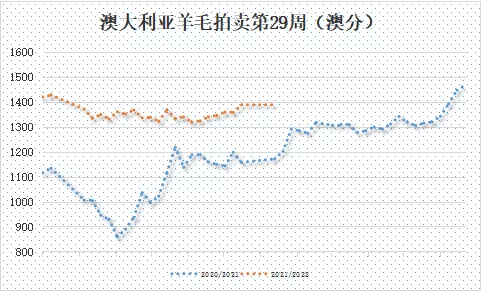

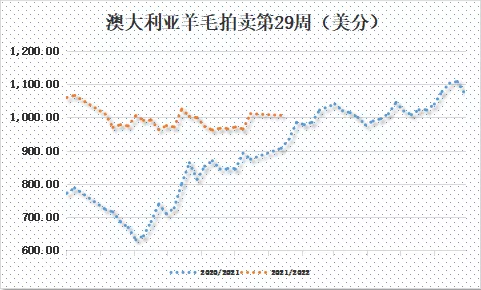

五、澳大利亚羊毛拍卖第29周(2021/1/20)

本周澳大利亚羊毛市场保持平稳,,主要是美丽奴型号和边坎毛价格坚挺上涨,而粗支毛下跌。全国供应量增加2517包至46256包,随着供应量增加而使得本周流拍率较上周有所上升。因为美丽奴套毛表现不一,AWEX东部市场指数(EMI)上涨3澳分,收于1392澳分/公斤。

本周供应量较上周增加2517包到46256包,成交41385包,流拍率为10.5%,较上周上升3.2%。

以澳元计价的EMI(东部市场价格指数)本周收于1392澳分/公斤(净重),环比上涨0.22%(上涨3澳分)。

以美元计价的EMI(东部市场价格指数)收于1006美分/公斤(净重),环比上涨0.49%(下跌5美分)。

以人民币计价的EMI(东部市场价格指数),收于63.8元/公斤(净重),环比下跌0.82%(下跌0.53元)。

从各类型羊毛涨跌来看,本周是普涨。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周供应量预报与本周持平,全国供应量46490包。

六、棉纱

本周纱线期货走势基本跟随郑棉,呈震荡走高态势。现货市场,本周棉纱现货成交氛围一般,纱厂新接订单不多,多地区商家上调棉纱现货价格,一方面因为棉花原料价格走高,另一方面也因为纱厂前期低价成本逐步消化,成本逐渐上升,周内棉纱价格上涨在200元/吨左右,实单仍有让利。临近放假,下游、棉纱贸易商刚需补库采购量回升,但仍以小批量订单为主。纱厂库存现阶段较为稳定,但纱厂利润目前仍处于亏损状态。但对于年后,多数商家有一定期盼,认为年后即将到来的传统旺季,订单或有一定程度反弹。价格方面,本周价格基本持稳为主,商家暂无调整,江浙市场,普梳21S环锭纺价格在27500元/吨左右;普梳32S环锭纺维持29000元/吨左右;普梳40S环锭纺价格维持30500元/吨左右;精梳32S紧密纺价格在32000元/吨左右;精梳40S紧密纺价格在33000-34000元/吨之间。

进口宝认为,棉花价格调整中略偏强,虽需求不佳,近期成本支撑了棉纱市场。

在疫情常态化、欧美加息、原料高价位三方面的压力下,纺织行业如何进行风险管理才能有效规避风险?

第二届中国纺织产业风险管理大会将于2022年3月3日——5日在南通隆重召开。行业大咖将为企业指点迷津,宏观经济形势分析,让企业看清未来发展趋势;风险管理实战经验分享,为企业保驾护航。

同类文章

- 俄乌局势紧张 牵动市场神经 ——一周市场行情(2022.1.21)

- 地缘局势紧张 推动市场上涨 ——一周市场行情(2022.1.14)

- 市场集体上行 成交等待放量(中纤网) ——一周市场行情(2022.1.7)

- 通胀不可小觑 市场犹豫前行 ——一周市场行情(2021.12.31)

- 美炮制涉疆谎言 给市场带来不安 ——一周市场行情(2021.12.24)

- 美联储鹰派声明 市场并不买涨 ——一周市场行情(2021.12.17)

- 进口宝头条:原油大幅反弹 市场谨慎对待——一周市场行情(2021.12.10)

- 棉花似乎稳住了,粘胶能稳得住么?外盘恐慌指数飙升,内盘后续又会如何?

- 纤维头条:原油大幅下探 带动市场下行 ——一周市场行情(2021.11.26)

- 纤维头条:美国通胀压力 谨防高位风险 ——一周市场行情(2021.11.13-2021.11.19)

最新资讯

浏览历史