地缘局势紧张 推动市场上涨 ——一周市场行情(2022.1.14)

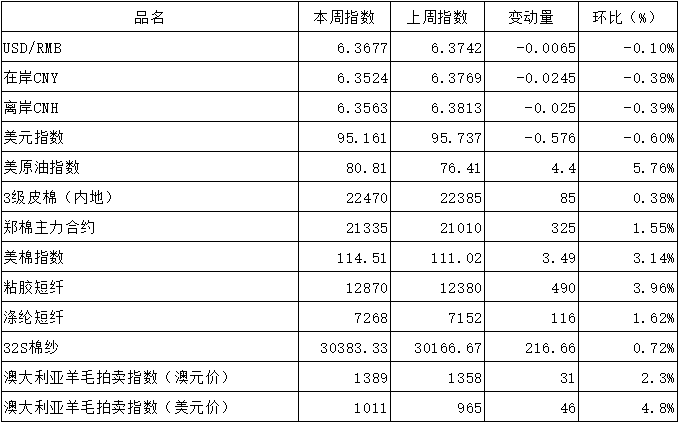

一、指数

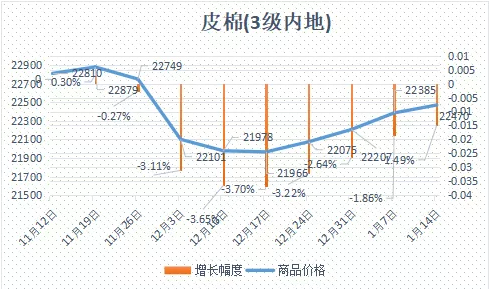

二、棉花:持续上涨

根据进口宝监测,现货皮棉328价格22470元/吨,较上周22385上涨85元/吨,涨幅0.38%。期货2022年5月合约延续反弹,本周收盘价为21335,较上周21010上涨325,涨幅1.55%。

据全国棉花交易市场数据统计,截至2022年1月12日,新疆地区皮棉累计加工总量504.35万吨,同比减幅3.5%,较上个统计期(截止到2022.1.5)皮棉累计加工量增加12.56万吨,本期加工增量降至15万吨以内。现货市场,本周现货成交仍比较僵持,本年度新疆新棉成交整体一般,下游纱厂逐渐开始放假,仅保持刚需采购,价格方面当前新疆3128/29级皮棉根据指标强弱销售价在22000-26000元/吨;部分地区地产棉弱3/4级在21500-21800元/吨。

据美国农业部(USDA),12.31-1.6日一周美国2021/22年度陆地棉净签约90945吨,较前一周增加180%,且较近四周平均增加85%;装运2021/22 年度陆地棉38011吨,较前一周增加60%,且较近四周平均增加27%。净签约本年度皮马棉544吨,较前一周减少46%;装运皮马棉2109吨,较前一周增加29%。新年度陆地棉签约8686吨,无皮马棉签约。

进口宝认为,随着上涨的延续,每周上涨的幅度越来越小,故后市调整压力越来越大,但仍不排除最后疯狂。

三、粘胶短纤:稳健上行

本周粘胶短纤主流厂商低价惜售控单,报价普涨。在市场现货相对紧张的情况下,高端和中端粘胶价格出现倒挂。高端粘胶在价格策略上较为稳健,中端粘胶的定价相对激进。下游买家心态分化,但仍有一定的补货需求。目前,粘胶价格依旧保持小幅上行,但动能趋缓,或遇到一定阻力,出现局部僵持。现货市场,高端货报价12600-12800元/吨,中端货报价12800-13000元/吨,经销商贸易商报价13000元/吨附近,成交可商谈。

国产溶解浆方面,山东、湖南浆粕两套装置,本周陆续转产溶解浆。根据137.6万吨/年的全行业产能计算,目前溶解浆行业负荷在37%附近,国产溶解浆目前暂未调价。目前,外盘溶解浆正在商谈,有稳价或微跌预期。现货市场,外盘阔叶溶解浆市场平均报价在910美元/吨附近;外盘针叶浆出台新价,报价在1065美元/吨附近。国产溶解浆价格在6500-7000元/吨,实际成交可商谈。

进口宝认为,预计1月份,粘胶短纤行业以收款发货为主。元旦前的行情,粘胶行业签单恐在1个半月附近,春节前再次发生集中采购的可能性或有限,市场成交价稍有松动。

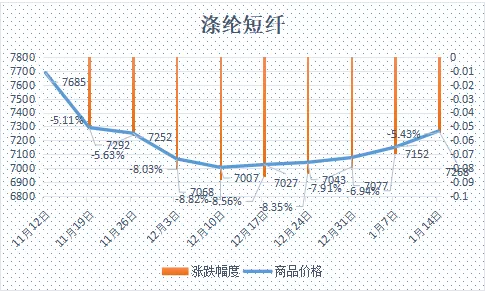

四、涤纶短纤:持续上涨

本周涤短期货呈先抑后扬走势。原油价格呈现持续上涨态势,叠加聚酯原料也呈现强势,且下游市场年前出现备货需求,短纤工厂库存呈现低位下,整体价格在成本推动下逐步走高。但毕竟临近春节,下游纱线、织造板块整体开工呈现下滑趋势,整体谨慎观望气氛也相对较浓,整体涨势推进缓慢。主流厂家产销率在30%左右,个别略高。价格方面,本周涤短现货价格上涨100元/吨左右;1.4D厂家主流报价在7400-7650元/吨左右;基差方面在期货价格上涨下略走弱,至周末05合约低位在-100左右,高位在05合约+50自提左右。

原料方面,原油价格表现强势,但由于PTA市场现货流通偏紧的情况有所缓解,个别供应商开始出货,故而PTA跟涨原油的力度有所下降,整体高位盘整为主。

进口宝认为,涤纶短纤供需层面并未明显改善,现金流低下以成本支撑为主,近期走势多跟随聚酯原料。

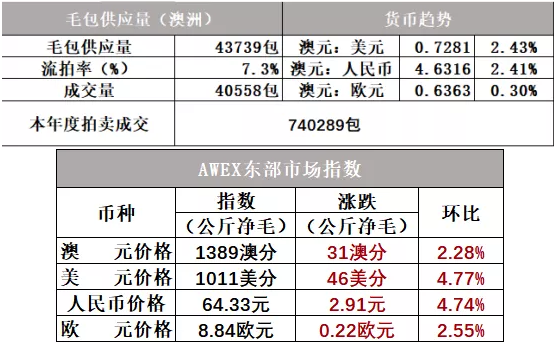

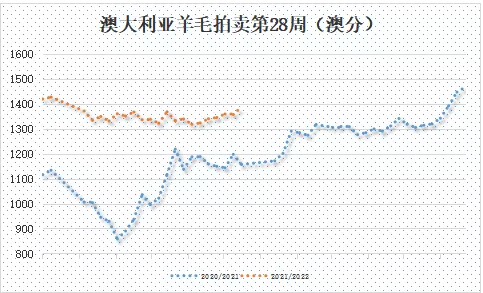

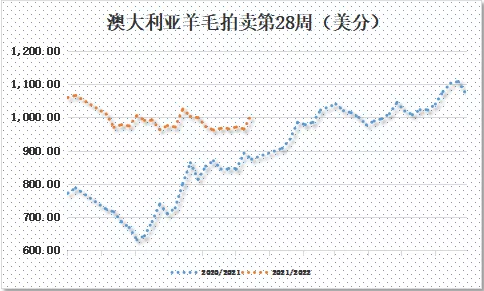

五、澳大利亚羊毛拍卖第28周(2021/1/13)

本周澳大利亚羊毛市场结束了三周的休市复拍,也是2022年来的首次开拍,以澳元计价的羊毛市场指数扭转了年前弱势,实现开门红。本周上涨31澳分至1389澳分/公斤,是六个月以来的最高水平。

本周供应量较上周增加2877包到43739包,成交40558包,流拍率为7.3%,较上周下降6.4%。

以澳元计价的EMI(东部市场价格指数)本周收于1389澳分/公斤(净重),环比上涨2.28%(上涨31澳分)。

以美元计价的EMI(东部市场价格指数)收于1011美分/公斤(净重),环比上涨4.77%(上涨46美分)。

以人民币计价的EMI(东部市场价格指数),收于64.33元/公斤(净重),环比上涨4.74%(上涨2.91元)。

从各类型羊毛涨跌来看,本周是普涨。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周供应量预报有所增加,全国供应量46533包。

六、棉纱:价格上涨

本周多地区商家上调棉纱现货价格,一方面因为棉花原料价格走高,另一方面也因为纱厂前期低价成本逐步消化,成本逐渐上升,周内棉纱价格上涨在300-500元/吨左右,实单仍有让利;现货成交本周局部回暖,主要由于临近放假下游、棉纱贸易商刚需补库采购量回升,但仍以小批量订单为主。从品种销售看,全棉纱的32s、J21s需求较好,主要用于喷气锦棉布系列,其它规格交易较为平静。本周纱厂库存呈下降走势,利润仍旧亏损状态,部分厂家亏损扩大,个别纱厂在本周已经开始放假。价格方面,本周普梳32S环锭纺回升至28500-29000元/吨之间,普梳40S环锭纺价格在30000-30500元/吨之间,高配上浮300元/吨左右;精梳32S紧密纺价格在32000元/吨左右;精梳40S紧密纺价格在33500-34500元/吨之间。

进口宝认为,棉花价格调整中略偏强,虽需求不佳,近期成本支撑了棉纱市场。

同类文章

- 地缘局势紧张 推动市场上涨 ——一周市场行情(2022.1.14)

- 市场集体上行 成交等待放量(中纤网) ——一周市场行情(2022.1.7)

- 通胀不可小觑 市场犹豫前行 ——一周市场行情(2021.12.31)

- 美炮制涉疆谎言 给市场带来不安 ——一周市场行情(2021.12.24)

- 美联储鹰派声明 市场并不买涨 ——一周市场行情(2021.12.17)

- 进口宝头条:原油大幅反弹 市场谨慎对待——一周市场行情(2021.12.10)

- 棉花似乎稳住了,粘胶能稳得住么?外盘恐慌指数飙升,内盘后续又会如何?

- 纤维头条:原油大幅下探 带动市场下行 ——一周市场行情(2021.11.26)

- 纤维头条:美国通胀压力 谨防高位风险 ——一周市场行情(2021.11.13-2021.11.19)

- 纤维头条:限电解禁 原料市场下跌 ——一周市场行情(2021.11.6-2021.11.12)

最新资讯

- 撑下去!低迷的化纤行业终于盼来“三个大机会”!!马云伯乐都说了,未来的十年,是实体经济的十年!

- 储备棉价水涨船高 纱布价略升但艰难

- 冬奥服装里藏着多少黑科技

- 注意!越南出台原产地新规!

- 10月30日纤维早报,粘胶短纤价格依旧存在偏弱预期

- 纺织原料市场表现不一,棉花价格上扬,粘胶短纤弱势整理,涤短微扬

- 纺织纤维巨头泰和新材集团启动整体上市!

- 棉花异纤多,怎么处理省时省力,看看知名纺企怎么做?

- 5月31日浙江远东涤纶短纤价格动态

- 环保“一刀切”与“突击战”值得深刻反思!

- 市场需求弱势 商品表现不佳——一周市场行情(2024.6.21)

- 12月1日锦纶POY为16340.00元/吨

- 10月8日早报,粘胶短纤价格仍意向挺至10月中上旬

- 常见纤维的鉴别方法

- 进口宝2025年工作大会顺利召开!

- 韩国3736例、意大利1694例、伊朗978例...全球疫情持续升级!

- 纺企采购积极 高品质棉短缺

- 用棉人士注意:9月中上询棉价有望“爆发” 10月之后或将步入下行通道

- 纺织原料风向标:揭秘棉花、涤纶、棉纱价格走势与市场动态(11月06日)

- 纤维头条:原油一路上涨 带动商品走强——一周市场行情(2021.5.29-2021.6.4)

浏览历史

- 无浏览历史