美国通胀爆表 利率上行风险 ——一周市场行情(2022.2.11)

一、指数

二、棉花:高开高走 后续盘整

根据进口宝监测,现货皮棉328价格22956元/吨,较上周22788上涨168元/吨,涨幅0.74%。期货2022年5月合约延续上涨,本周收盘价为21755,较上周21495上涨260,涨幅1.21%。

据海关统计数据,2021年12月我国棉布出口量6.45亿米,出口金额11.78亿美元,出口量环比增加13.13%,较去年同期减少1.74%。与所统计的其他几个年份相比,高于2018/19年度,低于其他几个统计年份。据中国棉花信息网对2022年全国植棉意向进行的初步调查结果显示,2022年全国棉花意向种植面积4237万亩,同比增幅0.8%。截止到2022年2月11日,新疆地区皮棉累计加工总量522.38万吨,同比减幅6.7%。其中,自治区皮棉加工量323.15万吨,同比减幅7.6%;兵团皮棉加工量199.24万吨,同比减幅4.9%。当前基差报价以及一口价资源均有成交,新疆棉指标较好双28/29销售报价在23000-23300元/吨,弱3级指标略差双28/单28成交价格在22900元/吨上下。随着纺织企业复工复产恢复正常,期货连续下跌的影响,市场成交情况转好。

据美国农业部(USDA),1.28-2.3日一周美国2021/22年度陆地棉净签约42025吨(含签约44633吨,取消前期签约2608吨),较前一周下降44%,较近四周平均下降47%;装运2021/22 年度陆地棉67971吨,较前一周下降1%,较近四周平均增加38%。净签约本年度皮马棉1179吨,较前一周下降34%;装运皮马棉4740吨,较前一周大幅增加49%。新年度陆地棉签约21795吨,皮马棉签约930吨。

进口宝认为,5月合约本周开盘后创出了新高,但后续乏力,在前期高点受压明显,在形态上明显出现了空头信号,故后市大概率进入调整,但不排除调整后续创新高的可能。

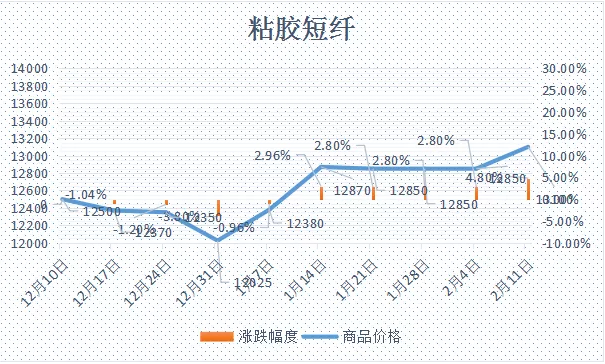

三、粘胶短纤:交投回暖 稳中有涨

随着下游的陆续复工和交投的回暖,粘胶短纤已有部分成交,近期或以稳价为主。目前,市场心态不一,对后市多空分歧,存在刚需补货和投机补货情况。由于浆粕和原材料涨价,化纤厂存在稳价挺价情绪。下游补货节点,或在3月初开始,新行情到来仍需时间。现货市场,高端货13000-13300元/吨,中端货13000-13200元/吨,成交可商谈。

2022年1月5日和1月6日,山东、湖南浆粕两套装置,陆续转产溶解浆。根据137.6万吨/年的全行业产能计算,溶解浆行业负荷在37%附近。本周,国产溶解浆出台新价7100元/吨,实单实谈。2月,国产浆装置或转产其他浆种,开工率大概率下行。部分进口阔叶溶解浆出台新价,涨价40美金/吨,定价950美金/吨,尚无成交。智利浆Arauco报价910美金/吨,传闻已有成交。现货市场,外盘阔叶溶解浆市场平均报价在930美元/吨附近;外盘针叶浆价格暂稳,报价在1065美元/吨附近。国产溶解浆价格在7100元/吨,实单实谈。

进口宝认为,年后以开门红行情为主,交投正在回暖中,已有部分成交,近期价格或稳中有涨。

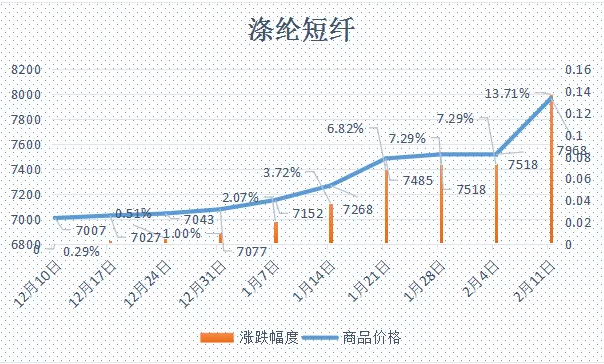

四、涤纶短纤:价格高企 成交寡淡

本周涤短市场迎来了新年开门红行情。春节期间原油价格出现强势上涨,带动了聚酯原料及涤纶短纤市场呈现了开门红走势,多数厂家复工后普遍调涨报价,幅度在100-300元/吨之间。下游担忧后期涨价因素而只有小幅采购,整体纱线织造板块并未全面恢复,市场整体观望气氛相对浓重,故价格高企但并未有明显的实际成交支撑。原油价格冲高后出现回落调整,没有成交支撑的聚酯板块期货价格随之出现跳水,短纤市场进入弱势阴跌,因工厂面临亏损边缘而更等待下游恢复后的需求,跌势相对略缓。基差方面基本维持稳定,至周末05合约低位在-150左右,高位在05合约+50自提左右。截止周五,江浙1.4D商谈主流在7600-7800元/吨左右,一单一谈。

原料方面,短期PTA期货盘面更多是由资金来主导,估计会在加工费550-800元/吨之间宽幅震荡。随着新装置投产,MEG供应面有所放大,下周MEG市场可能震荡整理行情。

进口宝认为,涤纶短纤在高成本支撑下价格略显坚挺,等待元宵后下游需求恢复情况。

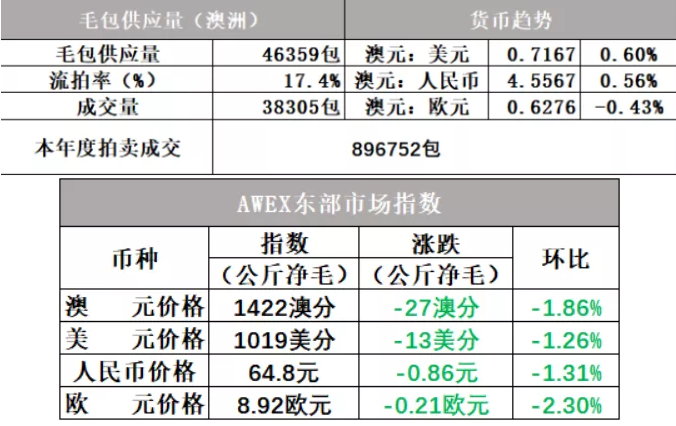

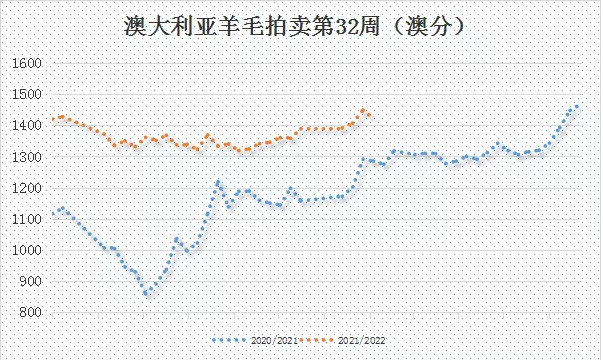

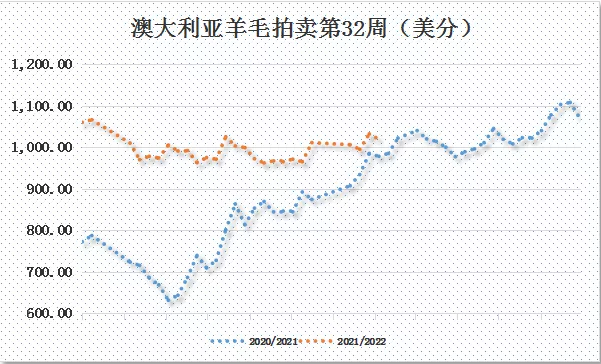

五、澳大利亚羊毛拍卖第32周(2021/2/10)

本周澳大利亚羊毛市场没能维持一月的涨势,价格出现回调。一方面由于前期的上涨而带来的供应量增加,本周总供应量高达46359包,比上周增加5868包,另一方面因买家没有更多的需求,导致几乎所有型号价格下跌,至收盘本周AWEX东部市场指数下跌27澳分,收于1422澳分/公斤。

本周供应量较上周增加5868包到46359包,成交38305包,流拍率为17.4%,较上周上升10.5%。

以澳元计价的EMI(东部市场价格指数)本周收于1422澳分/公斤(净重),环比下跌1.86%(下跌27澳分)。

以美元计价的EMI(东部市场价格指数)收于1019美分/公斤(净重),环比下跌1.26%(下跌13美分)。

以人民币计价的EMI(东部市场价格指数),收于64.8元/公斤(净重),环比下跌1.31%(下跌0.86元)。

从各类型羊毛涨跌来看,本周是普涨。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周供应量预报与本周持平,全国供应量55802包。

六、棉纱: 报价上涨 有价无市

本周纺企陆续开工中,大多数中大型纺企已于周内正式开工。由于春节期间ICE棉花期货上涨,棉花期货开盘受外棉上涨影响高开高走。在棉花、涤纶等原料价格纷纷上涨带动下,纱厂涨价意愿强烈,报价多有500-1000元/吨不等的上涨。有的纱厂由于节前上涨较多,目前仍在观望,并未调价,但也有上涨的打算。从品种销售看,全棉纱的32s、J40s需求较好,主要用于喷气锦棉布系列,其它规格交易较为一般化。但今年下游开工偏晚,中大市场于10号正式开市,布行将主要在接下来的两三天之内开工。广东的织厂受广西的疫情对部分张槎织厂的工人返岗影响,预计正月十五后织厂才能正能恢复生产。纱厂反映目前开始走货的仍然是节前预接的订单为主,新价格仍然有价无市,成交量非常少

进口宝认为,棉纱市场等等下游元宵后恢复情况,预计将会有适当调整。

同类文章

- 美国通胀爆表 利率上行风险 ——一周市场行情(2022.2.11)

- 俄乌局势紧张 牵动市场神经 ——一周市场行情(2022.1.21)

- 地缘局势紧张 推动市场上涨 ——一周市场行情(2022.1.14)

- 市场集体上行 成交等待放量(中纤网) ——一周市场行情(2022.1.7)

- 通胀不可小觑 市场犹豫前行 ——一周市场行情(2021.12.31)

- 美炮制涉疆谎言 给市场带来不安 ——一周市场行情(2021.12.24)

- 美联储鹰派声明 市场并不买涨 ——一周市场行情(2021.12.17)

- 进口宝头条:原油大幅反弹 市场谨慎对待——一周市场行情(2021.12.10)

- 棉花似乎稳住了,粘胶能稳得住么?外盘恐慌指数飙升,内盘后续又会如何?

- 纤维头条:原油大幅下探 带动市场下行 ——一周市场行情(2021.11.26)

最新资讯

浏览历史