一、指数

二、棉花:

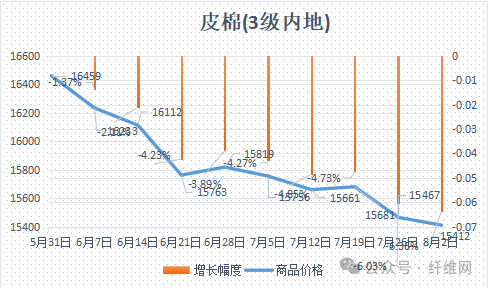

根据纤维网监测,现货皮棉328价格15412,较上周15467下跌55元/吨,跌幅0.36%。期货2024年9月合约保持平稳,本周收盘价为14160,较上周14155微涨5,涨幅0.04%。

本周郑棉期货区间窄幅震荡;而美棉则先扬后抑,周收盘较上周略有回升。现货市场方面,在新棉即将上市前,棉企继续加大力度去库存,中高等级资源成交略好,点价与一口价资源批量成交。当前依旧处于传统纺织淡季,新增订单较少,开机率不足。新疆及内地多数地区新棉长势良好,新疆地区棉农丰产乐观,但对新年度收购价预判较为谨慎。报价方面,当前部分新疆库21/31双28双29含杂较低提货报价在14800--15600元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂提货报价在15400-16050元/吨。据美国农业部(USDA),7.19-7.25日一周美国2023/24年度陆地棉净签约-246256吨(含签约3719吨,取消前期签约249975吨)。装运陆地棉29460吨,较前一周减少1%,较近四周平均减少11%。净签约本年度皮马棉0吨;装运皮马棉1043吨,较前一周增加100%。本周签约新年度陆地棉307468吨,签约新年度皮马棉1021吨。7月31日,发改委发布公告,将于近期发放2024年滑准税配额,发放数量为20万吨,全部为非国营贸易配额,限定用于加工贸易方式进口。美国联邦储备委员会于当地时间7月31日结束为期两天的议息会议,宣布将联邦基金利率目标区间维持在5.25%至5.5%之间不变。这是自去年9月以来美联储连续第8次维持利率不变。但本次议息会议及美联储主席鲍威尔会后发言所释放的“鸽派”信号,市场对美联储9月降息的预期进一步升温,预期降息在25-50基点之间。正如纤维网所预测,棉花价格到达了目标位14000后进入了筑底过程,由于当前市场依旧淡季,新棉长势较好,消费端亦无实质性利好消息来提振市场信心,棉花库存处于去库存化,故预计后市或有筑底并有小幅反弹。

三、粘胶短纤

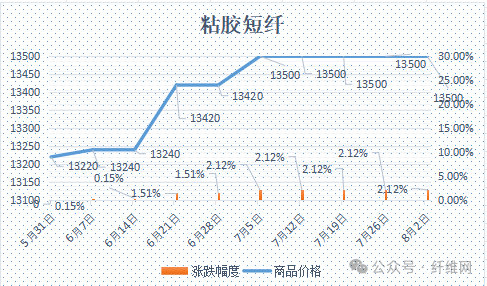

本周粘胶短纤市场平稳运行,工厂执行订单发货为主。由于溶解浆维持坚挺走势,粘胶成本支撑较为坚挺;部分粘胶工厂供应仍相对紧张,下游纱线补货节点来临,纱厂多谨慎观望,静待新一轮粘胶新价出台。粘胶短纤厂家多交付订单为主,库存不断减少,部分货源供应紧张,整体表现淡季不淡。本周中高端报价在13500-13800元/吨,商谈在13400-13600元/吨左右。目前国内国产溶解浆报价7900元/吨左右。进口阔叶溶解浆价格报价960美元/吨左右,针叶溶解浆价格维持在1050美元/吨左右。纤维网认为,当前行业进入淡季,但原料端相对比较坚挺,故粘胶短纤市场近期仍维持平稳偏强为主。

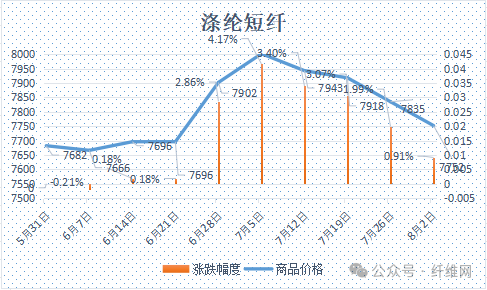

四、涤纶短纤

本周涤纶短纤期货有所反弹,收出阳线,主力合约收盘在7518点,较上周上涨72点。现货市场,前期短纤工厂检修计划已经落实,近期无变化。原油持续走弱态势不减,化工品整体氛围跟随弱势震荡下跌,同时纺织市场依旧处于淡季,下游纱厂及终端织造开工不见好转,故在成本下滑以及需求低迷持续大幅拖累下,短纤工厂报价尚有回落。本周基差走弱,10合约+150元/吨。截止周末,江浙1.4D商谈主流在7550-7800元/吨自提左右,一单一谈。纤维网认为,由于成本端未能形成有效支撑,等待下游市场好转,预期涤短价格将震荡回落。

(一)澳大利亚羊毛拍卖第5周(2024/8/2)

六、棉纱

本周棉纱期货低位盘整,CY2409收盘19730,较上周下跌10。现货市场方面,平稳运行,出货为主。近期进口配额政策明朗,棉花价格有所企稳,有贸易商将纱线价格有所上调。由于高温天气延续,纱厂限产减产或将增加,纯棉纱整体供应或将下降。下游终端订单并无明显起色,市场交投仍以刚需为主。价格方面,C32S环纺22000-23100元/吨左右(含税,下同),C40S环纺报价在22500-23600元/吨之间,JC60S环纺报价在30800-31800元/吨之间。纤维网认为,市场即将进入金九银十阶段,故棉纱在筑底过程中将有所反弹。