一、指数

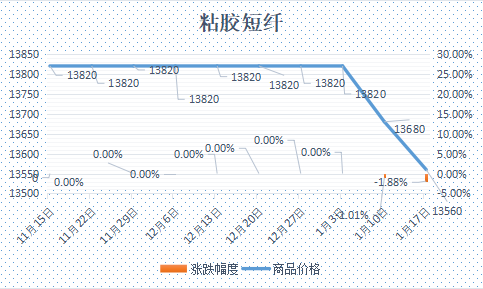

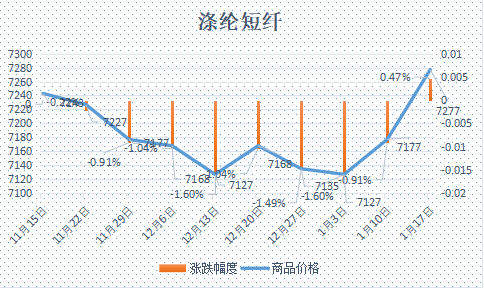

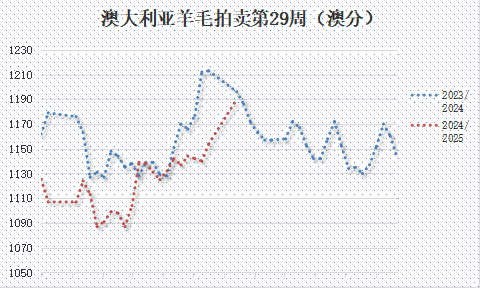

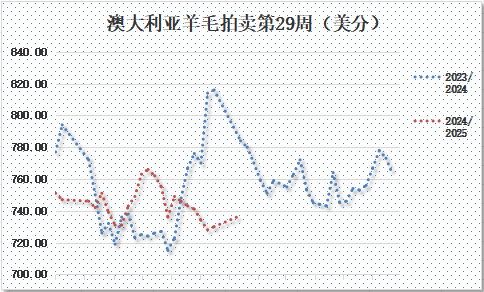

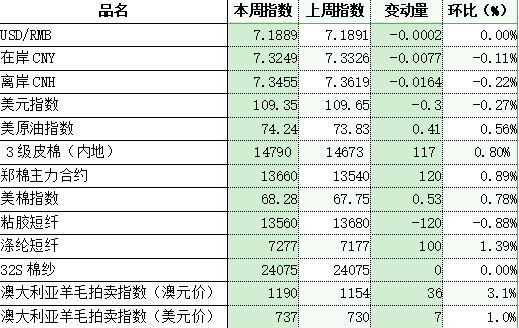

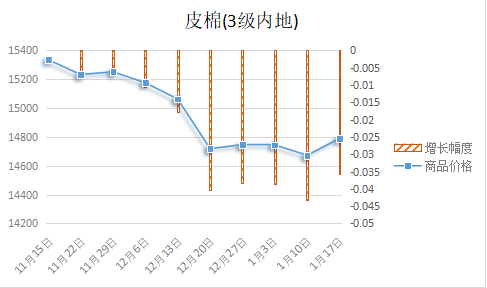

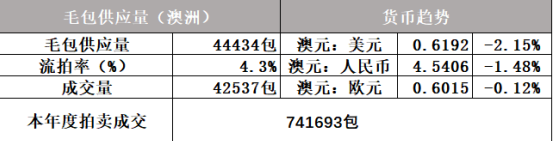

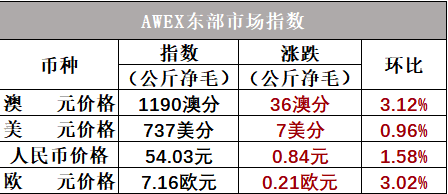

根据纤维网监测,现货皮棉328价格14790,较上周14673上涨117元/吨,涨幅0.80%。期货2025年1月合约收盘价为13660,较上周13540上涨120,涨幅0.89%。本周郑棉期货一路小幅攀升;美棉则再创新低后反弹。现货市场方面,全国棉花商业库存持续高位,供应压力不减,棉花企业销售保持较好积极性,新疆库和内地库基差报价多持稳。纺企年前订单不足,纺企对皮棉刚需逢低适量采购。据全国棉花交易市场数据统计,截止到2025年1月16日,新疆地区皮棉累计加工总量631.62万吨,同比增幅19.19%。报价方面,新疆库机采棉3128B含杂2.8%以内对应2505合约疆内库销售基差在630-700元/吨左右,提货价在14280-14350元/吨。据美国农业部(USDA),1.3-1.9日一周美国2024/25年度陆地棉净签约71736吨(含签约72666吨,取消前期签约930吨),较前一周增加130%,较近四周平均减少71%。装运陆地棉50984吨,较前一周增加17%,较近四周平均增加6%。净签约本年度皮马棉658吨,较前一周减少55%;装运皮马棉1882吨,较前一周持平。本周签约新年度陆地棉295吨,未签约皮马棉。当周中国对本年度陆地棉净签约量4241吨(均为新签约)较前一周增加405%;装运5670吨,较前一周减少43%。纤维网认为,由于市场不景气且外部局势动荡,行业处于淡季,预计后市将保持低位盘整。本周粘胶短纤市场呈现弱势,执行订单为主。近期部分人棉纱工厂开始放假减产,在下游需求减少影响下,部分粘胶厂下调开机率,且下周有粘胶厂准备装置检修,使得粘胶短纤供需基本保持适当平衡。原料端溶解浆报价与上周持平,成本端予以一定支撑。目前粘胶短纤装置开工率在85.5%左右,小幅下调。本周中高端报价在13500-13800元/吨左右。目前国内国产溶解浆报价7900-8000元/吨。进口阔叶溶解浆价格报价970美元/吨左右,针叶溶解浆价格报价在1070美元/吨左右。纤维网认为,马上临近春节,上下游工厂都即将进入休假状态,预计粘胶短纤市场交投减少,以盘整为主。本周涤纶短纤期货震荡上行,主力合约收盘在7162点,较上周上涨230点。现货市场,短纤价格小幅上行。本周原油价格继续高开上行,PTA价格跟随原油偏强运行,另PTA 主流大厂公布后续检修计划以及短纤企业自身库存低位且部分工厂发货偏紧的消息共同促使短纤价格持续上涨。但下游市场追涨积极性不高,且纱厂陆续放假停工,故短纤价格上涨幅度远远跟不上原料涨幅。至收盘,涤纶短纤国内价格收于7110元/吨。纤维网认为,原油可能存在回调,且春节即将来临,下游开始放假,故短纤上涨幅度有限。(一)澳大利亚羊毛拍卖第29周(2025/1/16)澳大利亚羊毛市场在三周的圣诞假期结束后喜迎开门红,且有不小的涨幅,也与许多行业人士的预料符合。市场开拍后,所有美利奴型号价格都大幅上涨。且一路上升直到西部市场拍卖结束。第一天收市时,美利奴羊毛的细度指导价上涨11-55澳分。AWEX东部市场指标(EMI)当天上涨34澳分,这是自2023年2月以来EMI指数的最大单日涨幅。第二天,市场保持平稳,EMI指数当天只增加2澳分。AWEX东部市场指数(EMI)本周上涨36澳分,收于1190澳分/公斤。EMI美元价本周上涨7美分,收于737美分/公斤。本周供应量44434包,较上期34881包增加9553包,本年度累计802360包,较去年同期减少191703包(或19.3%)。流拍率为4.3%,较上期的6%下降1.7%。

以澳元计价的EMI(东部市场价格指数)本周收于1190澳分/公斤(净重),较上周上涨3.12%(或上涨36澳分)。以美元计价的EMI(东部市场价格指数)收于737美分/公斤(净重),较上期上涨0.96%。以人民币计价的EMI(东部市场价格指数),收于54.03元/公斤(净重),环比上涨1.58%。从各类型羊毛涨跌来看,本周羊毛差不多都是上涨,美利奴套毛表现更好。以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

六、棉纱

本周棉纱期货小幅回升,CY2503收盘19700,较上周上涨290。现货市场方面,价格平稳运行。本周棉价小幅反弹,成本端予以一定支撑;目前纺企产能下调,部分小厂已经开始放假,市场交易减少,纺企继续生产累库。有接外单的纺企正赶交期在年前发货。价格方面,冀鲁及江浙C32S环纺在20700-21800元/吨左右(含税,下同),C40S环纺报价在21200-23200元/吨之间,JC60S环纺报价在29200-30200元/吨之间。纤维网认为,当前原料端棉花仍会保持一定反弹走势,而下游需求仍未能实质性改善,纺企也已有放假,纯棉纱供应量下跌,故预计棉纱将以弱势震荡为主。