油价大幅下跌 影响市场信心——上周市场行情(2022.9.2)

一、指数

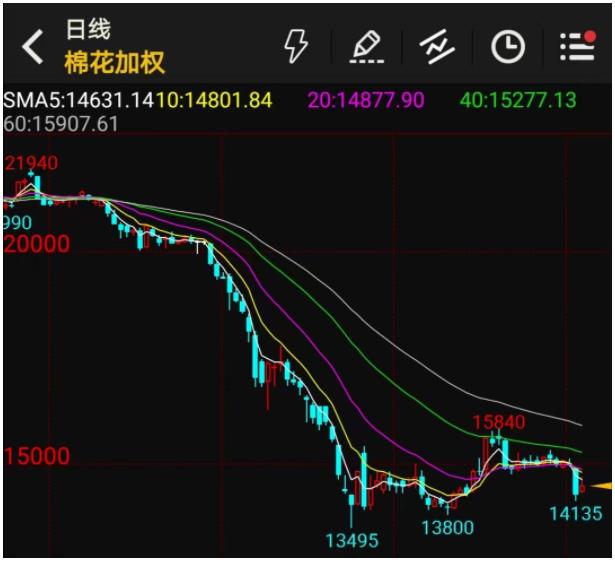

二、棉花:

三、粘胶短纤

本周粘胶短纤弱势整理,零散成交为主。粘短主流价格指数报14860元/吨,较上周持平。工厂方面,赛得利本周未调整政策,官方指导价在15000-15100元/吨,唐山三友积极出货,名义价格在14800元/吨,实单可谈,高端整体成交一般,偏低价格有部分下游补单。中档纤维由于与高端价差较大,本周走货情况尚好。中端报盘区间较宽,市场实际价格在14000-14500元/吨不等,部分继续附带月结操作。

本周国产溶解浆处于零产出状态,主要企业因纸浆价格上涨而暂时均排产纸浆。对于存货,太阳纸业前期意向价格在9000元/吨以上,湖南骏泰采取相对开放的议价模式。由于下游减产较多,溶解浆需求有限,本周未听闻明显的成交消息。外盘方面,本周阔叶浆整体重心走低。部分1120美金/吨零星成交,有部分认证浆传闻较高在1150美金/吨达成交易。针叶浆方面,本月成交情况不明,部分下游采购商反馈对针叶浆也缩减了采购量。

纤维网认为,随着大宗商品整体趋稳,且溶解浆供应减少,粘胶短纤价格有望稳定。

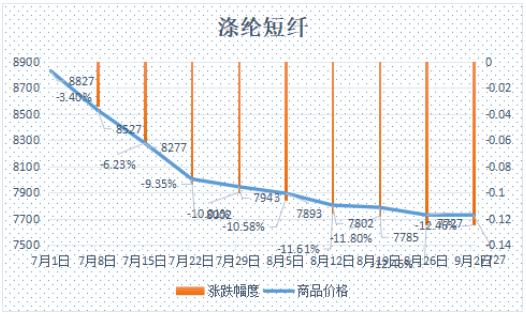

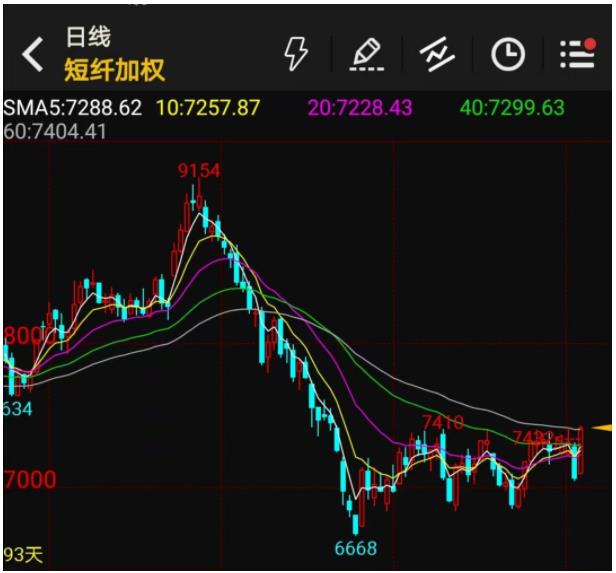

四、涤纶短纤

本周涤纶短纤市场呈现前高后低的走势。上半周市场比较平稳且小幅上升,主要受益于限电局部放松下下游涤纱开工出现小幅回升,局部采购出现,但新凤鸣新拓新装置投料生产,后期供应增加预期未变下,影响了涤纶短纤市场上涨。周四晚间原油出现大跌,市场经济悲观预期再起,涤纶短纤价格也随着商品下行。基差方面本周逐步走弱至10合约至+10到+100自提左右。截止周五,江浙1.4D商谈主流在7350-7450元/吨自提左右,一单一谈。

五、羊毛

(一)澳大利亚羊毛拍卖第9周(2022/9/1)

以澳元计价的EMI(东部市场价格指数)本周收于1330澳分/公斤(净重),较上周下跌0.89%(或下跌12澳分)。

从各类型羊毛涨跌来看,涨跌互现,南部和西部的细支毛跌幅较大。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

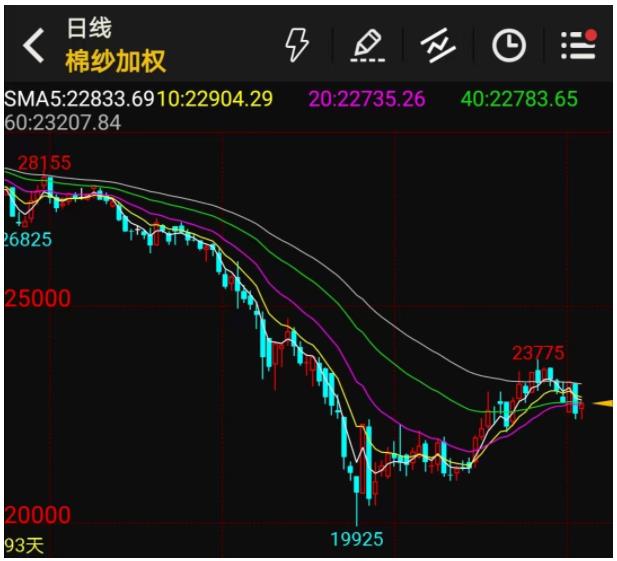

六、棉纱

进纤维网认为,国内需求持续疲弱,观望心态浓,预计棉纱市场将弱势调整。

同类文章

- 油价大幅下跌 影响市场信心——上周市场行情(2022.9.2)

- 国务院督导组赴各地联合办公,激发活力,纺服市场或迎来新机遇

- 欧盟将对俄罗斯提出第8轮制裁方案,国内PMI8月数据回升

- 国产溶解浆装置负荷归零,某企业宣称其莱赛尔产能2025达50万吨

- 2022第三届中国国际羊毛节开幕式暨国际羊毛论坛成功召开!

- 金九有望可期,你准备好了吗?

- 羊毛产业数智化能够给羊毛市场带来哪些机会?

- 全球最大运动功能面料研发生产基地在山东建成,滨州上半年RECP预计减免关税300多万

- 处暑已过,高温仍将延续,汇率逼近6.9,纺织开功率如何?

- 当银行求你贷款时,消费需求是否会来到?

最新资讯

- 哈萨克斯坦口罩供应仍旧存在缺口

- 奥升德推出全新无纺纤维技术解决方案 可用于纺织面料领域

- 看到中美贸易战越南纺织的高速发展,印度三哥有点坐不住了!

- 寄望线上交易,纺织行业能否激活疫情之下的市场存量?

- 2016北京国际面辅料及纱线(春夏)展览会

- 吴江新民化纤有限公司代表发表讲话:以功能性聚酯开拓差异化道路

- 恒天海龙易主 80后温州富豪5.81亿元竞得2亿股

- 10月9日,国内主要地区皮棉价格报价

- 中国棉花价格将与国际接轨

- 6月2日岳阳九华锦纶长丝价格动态

- 皮棉销售有所好转(4月4日-8日)

- 4月26日国内氨纶产销动态

- 0407阳江纺织原料有限公司--粘胶短纤

- 供给逐渐偏紧 PTA价格重心有望上移

- 5月24日飞扬棉业皮棉价格动态

- 06月16日河南棉花皮棉为12620元

- 壮士断腕,柯桥纺织五步走改革是对是错?

- 20150720行情汇总

- 韩都衣舍如何做到高品质?柔性供应链系首功

- 涤短报价弱势 个别下调报价 | 粘短市场平稳 签单量有上升

浏览历史

- 无浏览历史