再见了,2023;你好呀!2024!上半年高歌猛进,下半年回到原点

文章出处:纤维网

人气:-发表时间:2024-01-16 14:34:00

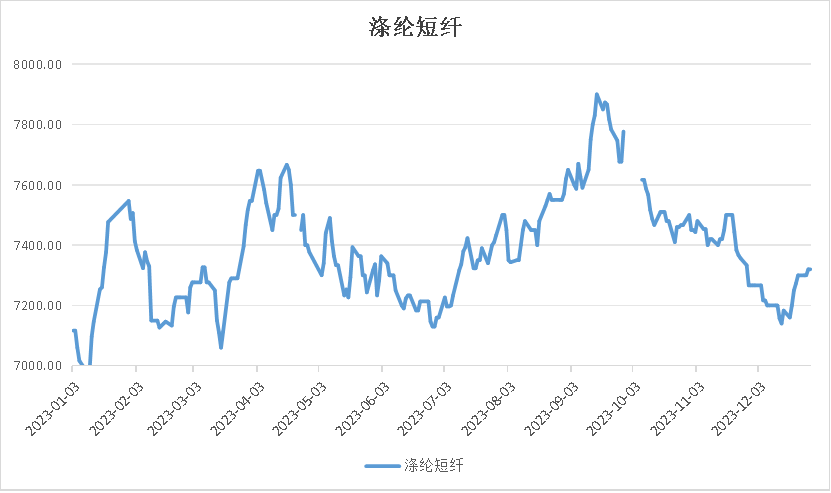

2023年,我国棉纺行业在经历了从复苏到火爆,再到承压的过程后,展现出了其复杂多变的特性。这一年的发展历程,既体现了行业的韧性和活力,也暴露出了一些问题和挑战。

春节后的市场回暖为棉纺行业带来了新的生机。随着国内外需求的逐步恢复,纺织企业的生产和销售开始顺畅起来。企业的开机率稳步提升,许多企业都实现了盈利。这段时间,棉纺行业的发展态势良好,内外市场呈现出繁荣的景象。

然而,到了下半年,情况开始发生变化。尽管原料价格处于高位,但由于种种原因,这一成本压力难以向下游传导。这导致纺织企业的成品库存持续累积,部分企业的库存甚至达到了历史高位。与此同时,贸易商手中的棉纱库存也居高不下,这使得整个行业的库存压力变得异常沉重。

在这样的背景下,纺织企业的盈利状况开始恶化。由于库存积压和经营压力的增大,许多企业的开机率开始下降。市场的流动性变得不足,整个行业的经营状况开始承压。

到了年底,随着下游市场的备货行情带动,棉纺行业出现了一丝转机。市场需求有所恢复,市场氛围也变得活跃起来。然而,尽管市场出现小幅好转,但企业仍面临着去库存的压力。为了应对这一压力,许多企业开始加大营销力度,采取各种措施来促进销售和降低库存。

总的来说,2023年我国棉纺行业的发展历程充满了曲折和挑战。尽管面临各种困难和压力,但行业内的企业和人士依然保持着积极的态度和坚定的信心。他们相信,只要齐心协力、共同应对,一定能够克服困难、迎来更好的发展机遇。

回顾2023年,国内纺织市场发生了哪些大事?我们在这里简单梳理如下:

此文关键字:莫代尔纤维,铜氨纤维,抗菌纤维,珍珠纤维,竹炭纤维

同类文章

- 再见了,2023;你好呀!2024!上半年高歌猛进,下半年回到原点

- 2023不急不躁 2024区间运行(中纤网)——一周市场行情(2024.01.02)

- 18家纺服品牌喜提新一批中华老字号,2023年印尼纺织业开工率仅为50%,尼龙系列迎来2024开门红

- 单线产能20万吨的PET连续生产装置将被限制,5万吨以上莱赛尔短纤线才被鼓励,2月1日起实施

- 应用领域给出关键参数:20多种新纤维作为关键战略材料被列入《重点新材料首批次应用示范指导目录(2024年版)》

- 原油价格因为美国库存数据下跌,涤纶短纤稳定,关键看棉花能否顶住

- 原油价格攀升未能带动合成纤维价格的上涨,合成纤维的价格涨跌逻辑仍然是下游需求决定

- 高密人棉布走货情况刚刚走好,涡流纺就跟进,吓得部分布厂推掉一些远期订单

- 美债不断攀升 风险越来越大——一周市场行情(2024.1.5)

- 棉纱期货价格上涨,现货表现平平;人棉纱厂调整产品结构,部分纱线紧俏;涤纶纱市场一般

最新资讯

浏览历史