这两项业务势头猛,碳纤维龙头光威复材前三季度净利超4亿!

威海光威复合材料股份有限公司(以下简称“光威复材”),今天(10月10日)晚间发布2019年前三季度业绩预增公告,预计公司2019年1-9月净利润为4.19亿元~4.50亿元,上年同期为3.11亿元,同比增长35%~45%。

光威复材表示,做出上述预测,是基于以下原因:

1、报告期内,公司积极组织生产并及时交付,碳纤维(含织物)和碳梁业务保持稳定增长。

2、经初步测算,公司2019年前三季度非经常性损益为4981万元左右。

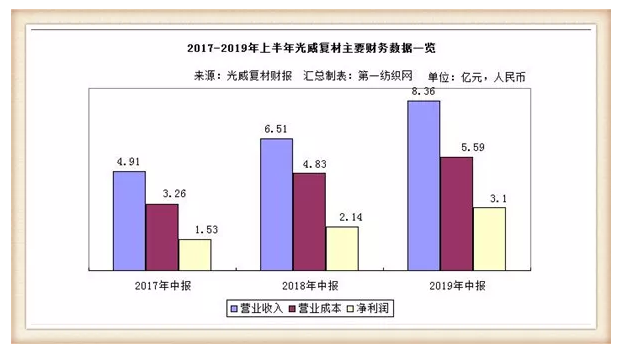

据此前报道,今年上半年,光威复材实现营业收入8.36亿元,同比上升28.5%,归属母公司净利润为3.01亿元,同比上升44.73%,扣非后净利润为2.83亿元。同比增长91.06%。每股净利润0.60元,同比上升46.34%。

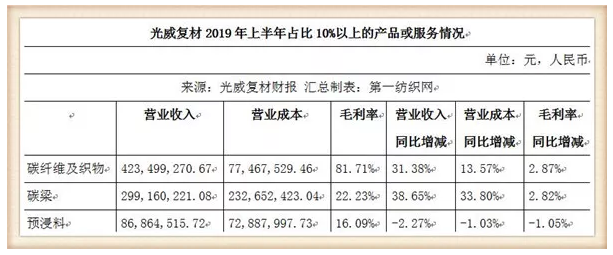

分产品来看,军用碳纤维收入4.57亿元,与去年同期相比增长31.38%。光威复材军用碳纤维高增长的原因主要是碳纤维在航空航天领域的应用不断扩大,并且公司配套的下游型号订单快速增长。上半年军用碳纤维毛利率为81.71%,军用宇航级碳纤维高技术门槛和高质量要求,是公司军用碳纤维业务保持高利润率水平的重要原因。

光威复材的风电碳梁业务实现营业收入2.99亿元,同比增长38.65%。碳梁业务毛利率上升2个点至22.23%,主要原因是碳梁产量增加,固定资产折旧下降。预计伴随风机风轮直径不断扩大,碳纤维在风电领域的需求将持续增长。公司下游客户VESTAS在手订单充足,同时公司在包头投资的大丝束项目也可以保证公司未来在风电领域的增长。

业内人士认为,报告期内光威复材整体的收入和利润增速均保持了较高速度的增长。主要原因是公司的两项主营业务:军用碳纤维和风电碳梁业务保持了高速增长,并且利润率均有所提升。2019年上半年ROE为10.35%,相比去年同期公司提升约2.4个百分点。下半年公司下游客户-军用航空航天和风电领域依然在景气周期上升阶段,预计公司全年高增长值得期待。

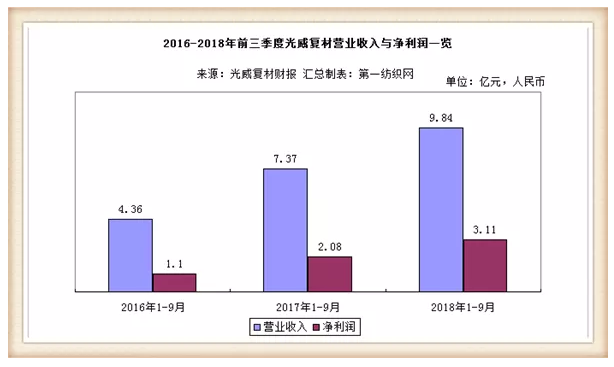

财报也显示,过去三年光威复材收入和利润保持快速增长,2018年,公司实现营业收入13.63亿元,净利润3.76亿元。2017年前公司业务增长动力为军用碳纤维订单增长。增速在17%左右,利润率较高。2017年后,风电碳梁业务成为公司新增长点,收入增速大幅提高,2017、2018年收入增速分别为49.9%、43.6%。由于风电碳梁业务的利润率水平比军用碳纤维低,因此公司毛利率水平由2016年的61%下降到2018年的46.7%。

公开资料显示,光威复材是一家研发和生产高性能碳纤维及碳纤维复合材料的民营高新技术企业。公司的主营业务包括:碳纤维、碳纤维织物、碳纤维预浸料、碳纤维复合材料制品及碳纤维核心生产设备的研发、生产与销售。1995年,陈光威先生于威海创立了光威渔具。在1998年,光威集团就引进了国内第一条宽幅碳纤维预浸料生产线。2002年,公司成立了中国第一家从事碳纤维研发生产的民营企业——威海拓展纤维有限公司。

2007年公司正式进入军用航空碳纤维供应体系。2005年光威拓展承担的两项“863”碳纤维专项通过国家鉴定,并启动了国产碳纤维在中国军用航空制造领域的应用验证工作。同年,公司建成了国内首条T300级别(公司编号CCF300)的碳纤维生产线,产能在百吨级别。2007年,公司T300级别的产品通过了验证,经过总装备部的批准立项后,公司正式进入军品供应链体系。

2014年公司由有限公司改制为股份公司,公司名称也变更为光威复材股份公司。2017年,光威复材在创业板正式上市。

华金证券分析师王轶铭表示,回顾光威复材得发展历程可以发现,公司从最开始生产碳纤维休闲渔具,发展到预浸料生产,再延伸到碳纤维生产,并进入高端航空航天领域。公司发展战略清晰,执行力强。于此同时,公司一贯重视技术研发,通过技术牵引,实现了沿着碳纤维产业链是从下游产品,延伸至技术含量高的上游碳纤维研制和生产。

目前,陈亮、王颜卿母子通过持有光威集团79.77%的股权控制了光威复材37.33%的股权,成为公司的实际控制人。中信投资中心是公司上市前进入的财务投资人,已经公告将在6个月内减持其持有的公司所有股份。公司员工通过拓展、光威、光辉三家合伙平台持有公司6.27%的股份。高毅资产旗下的产品组合在2019年陆续增持公司股份,目前已经持有公司约4.14%的股份。

观察来看,拓展纤维和光威新能源材料是光威复材收入和利润的主要来源。光威复材旗下主要子公司为拓展纤维、光威能源新材料、光威精机、光威研究院等。其中拓展纤维是公司碳纤维生产的主要单位,光威能源新材料主要生产风电碳梁,这两家子公司是光威复材主要的收入和利润来源。光威精机是根据公司碳纤维及相关产品生产线的设计需求,提供非标设备的研制和生产。光威研究院负责碳纤维和先进复合材料的研发。

在王轶铭看来,由于碳纤维应用领域广阔,成长空间巨大。中国经过多年投入,在碳纤维领域进口替代正在加速。光威复材是我国碳纤维及碳纤维复合材料领域的龙头企业。在军用碳纤维领域:产品利润高、客户粘性大,配套型号订单正在上升期,未来新型号有望成为新增长点。在风电领域应用,光威复材与风电龙头VESTAS的深度合作以及包头大丝束项目保证了公司后续成长性。总体而言,光威复材敏锐的把握了碳纤维国产替代的战略机遇,早在2005年就成功突破T300级小丝束碳纤维,获得了下游客户高度认可。目前在收入和利润规模上,光威复材是国产碳纤维的第一梯队,而公司发展战略清晰,在取得小丝束碳纤维的领先地位后,正继续拓展大丝束碳纤维的新增长点。

您是否也想让您的纤维在互联网上的发展更广更快更强大呢?互联网+时代,全网营销已变得非常重要。中国纤维网是一家专致于差别化纤维、功能性纤维、新型纤维全网营销的综合性服务公司。我们为上游化纤企业提供网络推广服务,同时服务下游纺纱企业,如果您有纤维方面的需求服务或者合作服务,请拨打我们的热线电话,400-067-1300。

中国纤维网微信订阅号

![]()

同类文章

- 壕!全球最大纤维素纤维生产商斥资2亿美元开发新一代纺织纤维技术

- 结合数据分析,中国将购买价值400亿至500亿美元的美国农产品,对棉花市场有何影响?

- 中美磋商有什么实质性进展?中美贸易摩擦对纺织行业的影响真的那么大吗?听听专家怎么说

- 这两项业务势头猛,碳纤维龙头光威复材前三季度净利超4亿!

- 大手笔:江苏阳光砸1.5亿,山西绿洲砸10亿,都在玩纺织智能

- 伊朗油轮在沙特海域爆炸起火!纺织市场又将如何变化?

- 纺织各个环节各个部分利润如何,你所在的环节拖了后腿了么?

- 越南共327个工业区,工厂入住率惊人!

- 中美贸易、产能过剩等情况下,他们依然有单接的原因竟然是这个!!!

- 禾素纤维,一举打破“抗菌靠添加”的行业传统

最新资讯

浏览历史