随着全球疫苗的大规模的使用,疫情被控制只是时间问题了。特别是天气较热的几个月,疫情将会有明显的好转,同样纺织行情也会在这段时间迎来一波高峰。特别是从上半年海外纺织服装销售情况来看,随着服装库存减少,下半年的市场需求将会得到释放,布局下半年纺织市场已经刻不容缓了。

据央视财经报道,我国男装品牌的集聚地福建泉州,许多服装企业产品卖爆,机器满负荷运转,一片火热现象。七匹狼40条生产线满负荷运转,一天就能生产1万多件成衣;利郎增加了7条生产线,对618的订单进行补货……更有许多服装企业都在加班加点生产后期追加的几万件成衣。

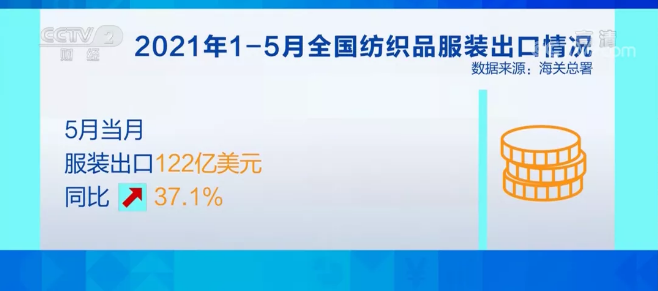

海关统计数据显示,今年一至五月,全国纺织品服装出口1126.9亿美元,同比增长17.3%,其中纺织品出口560.8亿美元,较2019年同期增长16.1%。

随着全球疫苗的大规模的使用,疫情被控制只是时间问题了。特别是天气较热的几个月,疫情将会有明显的好转,同样纺织行情也会在这段时间迎来一波高峰。特别是从上半年海外纺织服装销售情况来看,随着服装库存减少,下半年的市场需求将会得到释放,布局下半年纺织市场已经刻不容缓了。 01 指数

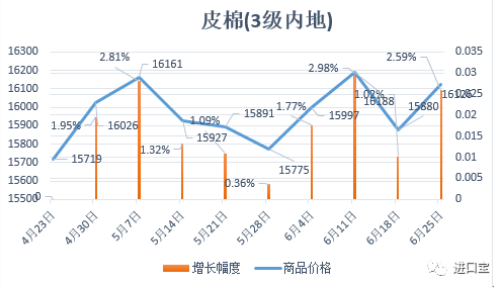

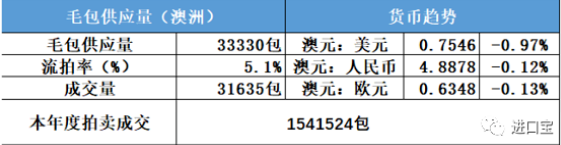

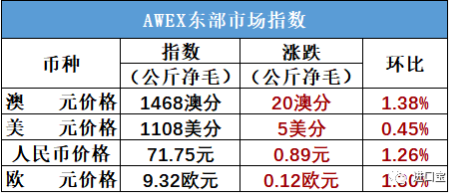

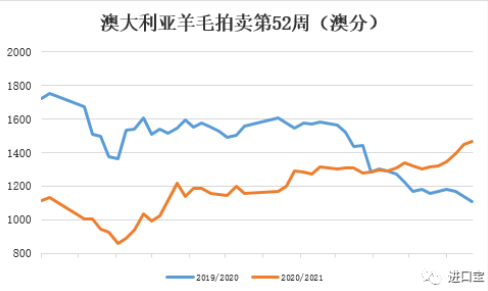

02 棉花 根据中国纤维网监测,现货皮棉328价格16126元/吨,较上周15880上涨246元/吨,涨幅1.55%。期货2021年9月合约上涨,本周收盘价为16015,较上周15485上涨530,涨幅3.42%。 新疆近期天气正常,虽然温度稍微偏低,但对棉花生长影响不大。据山东、河南地区纱厂了解到,大多数纱厂库存较低,甚至没有现货。棉花现货方面,当前棉价上涨,纺织企业采购较少,市场呈现有价无市状态。周末3128级(强力27-29)新疆机采皮棉疆内提货价多在15900-16500元/吨。 据美国农业部,6.11至6.17日一周美国净签约出口2020/21年度陆地棉16919吨(含新签约21204吨,另取消4285吨前期订单),较前一周减少33%,较近4周平均减少48%;装运2020/21 年度陆地棉46720吨,较前一周减少32%,较近4周平均减少34%。净签约本年度皮马棉2064吨;装运皮马棉3402吨。2020/21年度陆地棉签约33770吨,无皮马棉签约。 中国纤维网认为,维持上周观点,由于新冠疫情以来各央行持续宽松货币政策,尚未有紧缩迹象,故大宗商品价格易涨难跌,预计近期延续震荡态势,寻求突破方向。 03 粘胶短纤 本周粘胶短纤市场变化不大,市场气氛清淡,化纤工厂出货乏力,需求表现低迷,下游纱厂库存较高。现货市场,中端货价格在12300-12500元/吨,高端货价格在12500-12600元/吨。 棉短绒价格走势盘整,成本支撑,下行空间不多。目前山东长丝绒价格5500-5600元/吨。国内溶解浆产排产量少,商谈略微走低,溶解浆价格在8500-8600元/吨。外盘阔叶溶解浆价格平稳,报在1100美元/吨附近,外盘针叶浆报价在1180美元/吨附近。 中国纤维网认为,粘胶短纤价格走势疲软,后市继续观望为主。 04 涤纶短纤 本周涤纶短纤市场呈现上涨走势,主要是原油大涨带动了PTA、MEG价格均呈现强势,特别是周四晚间PX紧张及原油配额问题的传言,导致了PTA强势上拉,原本低加工费的涤纶短纤随之上涨。在上涨气氛带动下,贸易商基差商逢低补货,而下游纱厂在消耗了一部分原料后也在涨价气氛下适量采购,本周整体产销较好。基差点价方面本周总体维持,在贴水09合约250元/吨左右。截止周五,江浙1.4D商谈主流在7000-7100元/吨左右,一单一谈。 原料方面,在原油强势的表现以及PTA供应商维持下月减量供应的政策下,PTA价格大幅走高,现货创出年内新高。MEG也在商品整体反弹氛围的带动下走强。 中石化直纺涤短本周指导报价出台,1.4D半光报价在7050元/吨,1.2D有光报价在7750元/吨,与上周持平。 中国纤维网认为,涤纶短纤市场需求并未有太大的起色,现金流低位下跟随原料走势为主。 05 澳大利亚羊毛拍卖第52周(2021/06/24) 本周澳大利亚羊毛市场本周继续上涨,这已经是连续六周上涨,所有型号价格几乎均上涨,但涨势明显趋缓。16.5微米涨幅依然较大,杂交毛和零次毛表现稍差。 本周供应量较上周减少9166包至33330包。成交3635包,流拍率为5.1%,较上周微升0.5%。 以澳元计价的EMI(东部市场价格指数)本周收于1468澳分/公斤(净重),环比上涨1.38%(上涨20澳分)。 以美元计价的EMI(东部市场价格指数)收于1108美分/公斤(净重),环比上涨0.45%(上涨5美分)。 以人民币计价的EMI(东部市场价格指数),收于71.75元/公斤(净重),环比上涨1.26%(上涨0.89元)。 从各类型羊毛涨跌来看,与上周相同,继续普涨,细支涨幅较大。 以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价): 下弗里曼特尔不参加拍卖,故供应量将有所减少,总供应量为34600包。 06 棉纱

全棉纱品种行情呈盘整的态势,从市场动态显示,全棉纱32s销量尚可。混合纱产品系列中,涤粘纱的40s/2交易量有升,价格稳中调整的状态。涤棉纱90/10、80/20行情稳定,市场成交量甚少。人棉纱市场30s市场动销,主要是用于生产钻石棉面料,其它规格人棉纱市场上交易量不大,产品价格呈稳中调整。具体情况看,纯棉纱市场走货相对一般,价格基本维持,山东一厂家现JC32S报28100元/吨现款短途送到,实单商谈优惠。

中国纤维网认为,纯棉纱市场呈现震荡走势。