一、指数

二、棉花

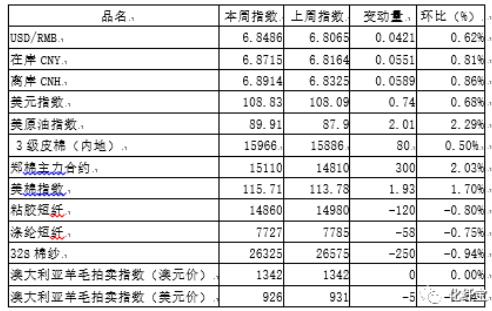

根据纤维网监测,现货皮棉328价格15966元/吨,较上周15886上涨80元/吨,涨幅0.50%。期货2023年1月合约上涨,本周收盘价为15110,较上周14810上涨300,涨幅2.03%。

8月22日-8月26日中央储备棉轮入第七周,本周通过全国棉花交易市场计划采购中央储备棉3万吨,较前一周计划采购量持平。全周无成交。本周郑棉期货呈现收缩整理态势。皮棉现货价格小幅调整,较上周稳中略有上升,企业基差相对持稳,部分贸易商销售有出库费等方面的优惠。部分新疆机采31/41双28/双29对应CF301合约新疆库基差在600-1100元/吨;新疆手摘或机采21/31级(双29/双30)含杂3.1以下,内地库对应CF301合约基差在800-1700元/吨。据了解,当前部分新疆库21/31级双28/29 含杂3.1-1.2以内机采棉资源基差或一口价提货价15550-16700元/吨。

据美国农业部(USDA),据美国农业部(USDA),8.5-8.11日一周美国2022/23年度陆地棉净签约11226吨(含签约22929吨,取消前期签约11703吨),较前一周减少52%;装运陆地棉60645吨,较前一周增加32%。净签约本年度皮马棉68吨,较前一周增加196%;装运皮马棉386吨,较前一周减少64%。新年度陆地棉签约2404吨,无新年度皮马棉签约。

宏观面,8月22日,中国人民银行授权全国银行间同业拆借中心公布,2022年8月22日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。 (8月1年期LPR与5年期LPR报价,截图自央行网站) 上个月一年期贷款市场报价利率为3.7%,五年期以上贷款市场报价利率(LPR)为4.45%,这意味着一年期、五年期以上LPR双双下调。

纤维网认为,在我国收储政策托底作用及部分资源阶段性“冻结”利好作用下,以及宽松货币政策刺激下,可以预见棉花市场将在此区间进入震荡,缓缓向上。

三、粘胶短纤

本周粘胶短纤市场延续疲软走势,下游需求低迷,粘短主流价格指数报14860元/吨,较上周下跌120。高端纤维稳定在15000-15200元/吨,中档纤维全线下调,在14500上下实谈成交。总体上是粘胶短纤在下跌后,需求有所增加,但工厂库存仍在增加,多数人棉纱工厂静等粘胶短纤工厂出台合适价格政策。本周国产溶解浆开机保持平稳,成交尚可。目前随着纸浆价格回升,溶解浆开机有所下降。前期订单交付接近尾声,新订单商谈中,目前上下游仍存在一定的分歧。外盘方面,目前阔叶浆供应商有1250美金/吨的报价,下游较高的能接受的价格不高于1230美元/吨,而多数采购商要求的价格与上月持平,成交名义价格基本上都在1230美元/吨。针叶浆基本平盘在1340-1350美元/吨。

纤维网认为,随着大宗商品整体趋稳,且溶解浆供应减少,粘胶短纤价格有望稳定。

四、涤纶短纤

本周涤纶短纤市场呈现缓缓上行走势。由于欧洲能源危机再起,原油价格逐步走高,国内部分地区限电问题也导致了国内两套短纤装置停车,成本推动及局部装置检修下带动了聚酯原料及涤纶短纤期货出现反弹。整体涤纶短纤现货价格反弹乏力,基差方面也略走弱至10合约至+100到+150自提左右。截止周五,江浙1.4D商谈主流在7500-7600元/吨自提左右,一单一谈。本周涤纶短纤市场呈现短暂冲高后继续下行走势。国际原油价格本周小幅下跌;聚酯原料高库存及下游织造需求低迷,多地高温限电导致了下游织造及印染板块开工进一步下降;本月新凤鸣中磊今年新投产的30万吨装置达成满产,后期亦有新沂新装置投产,供应增加预期不变,整体上呈现了供增需减,短纤市场进一步走弱。基差方面也逐步走弱09合约至+150到+200自提左右。截止周五,江浙1.4D商谈主流在7400-7500元/吨自提左右,一单一谈。

纤维网认为,受到下游新订单需求缺乏,且后期亦有新沂新装置投产,预期下周仍以区间震荡为主。五、棉纱

本周棉纱期货呈现小幅上扬走势,相对于棉花期货走强。纱线现货价格稳中有落,跌幅在300元/吨左右不等,高支精梳纱跌幅较大。在高温假期、灵活用电政策、需求疲软等外围因素影响纺企秋冬订单无明显增多迹象,开机率依旧跟随下游需求进行调整持低位运行,开机率多数不及5成,走货持续好转,库存压力降低,下游多为刚需补库,随用随买。进口纱远期报价稳中小幅上调,除印度气流纺报价持稳外,其他各品种均出现不同程度的下跌,32s下滑显著。国内市场中低支普梳纱及气流纺依然畅销,主要用于喷气织造富贵纺面料的全棉纱32s走货较好、21s走货较为平稳。价格方面,普梳纱与精梳纱价格持稳,萧绍纱市普梳32s在24400-24600元/吨,精梳40S在27500-28500元/吨,盛泽纱市普梳32s在24000-24200元/吨,实单商谈优惠,下游多观望为主,刚需小幅备货。

纤维网认为,国内需求持续疲弱,观望心态浓,预计棉纱市场将保持盘整。