下游需求不济 市场难有起色————一周市场行情(2022.8.19)

文章出处:中纤纤维网

人气:-发表时间:2022-08-26 16:23:00

一、指数

二、棉花

据美国农业部(USDA),据美国农业部(USDA),8.5-8.11日一周美国2022/23年度陆地棉净签约11226吨(含签约22929吨,取消前期签约11703吨),较前一周减少52%;装运陆地棉60645吨,较前一周增加32%。净签约本年度皮马棉68吨,较前一周增加196%;装运皮马棉386吨,较前一周减少64%。新年度陆地棉签约2404吨,无新年度皮马棉签约。

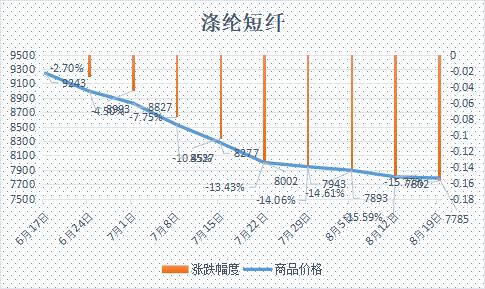

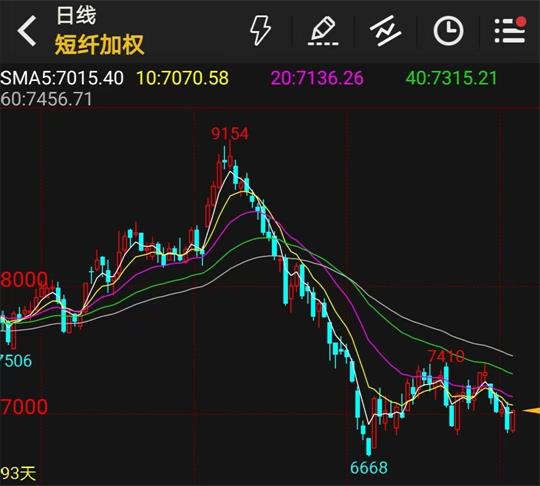

四、涤纶短纤

本周涤纶短纤市场呈现短暂冲高后继续下行走势。国际原油价格本周小幅下跌;聚酯原料高库存及下游织造需求低迷,多地高温限电导致了下游织造及印染板块开工进一步下降;本月新凤鸣中磊今年新投产的30万吨装置达成满产,后期亦有新沂新装置投产,供应增加预期不变,整体上呈现了供增需减,短纤市场进一步走弱。基差方面也逐步走弱09合约至+150到+200自提左右。截止周五,江浙1.4D商谈主流在7400-7500元/吨自提左右,一单一谈。

五、羊毛

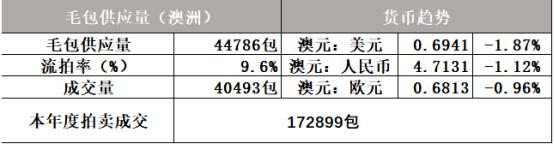

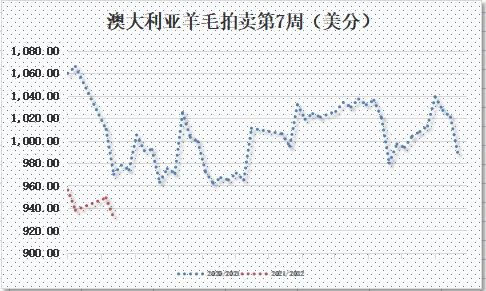

(一)澳大利亚羊毛拍卖第7周(2022/8/18)

以澳元计价的EMI(东部市场价格指数)本周收于1342澳分/公斤(净重),与上周持平。

以美元计价的EMI(东部市场价格指数)收于931美分/公斤(净重),环比下跌1.90%(下跌18美分)。

以人民币计价的EMI(东部市场价格指数),收于63.25元/公斤(净重),环比下跌1.13%(或下跌0.72元)。

从各类型羊毛涨跌来看,几乎普跌。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

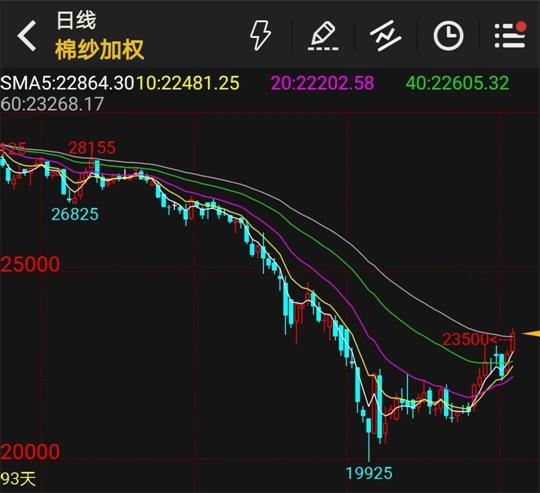

六、棉纱

此文关键字:莫代尔纤维,铜氨纤维,抗菌纤维,珍珠纤维,竹炭纤维

同类文章

- 2022第三届中国国际羊毛节开幕式暨国际羊毛论坛成功召开!

- 我国利率下调 促进市场发展——上周市场行情(2022.8.26)

- 金九有望可期,你准备好了吗?

- 羊毛产业数智化能够给羊毛市场带来哪些机会?

- 全球最大运动功能面料研发生产基地在山东建成,滨州上半年RECP预计减免关税300多万

- 处暑已过,高温仍将延续,汇率逼近6.9,纺织开功率如何?

- 当银行求你贷款时,消费需求是否会来到?

- 下游需求不济 市场难有起色————一周市场行情(2022.8.19)

- 上半年上市公司的财报数据陆续公布,哪些纤维企业比较赚钱?

- 全国服装行业百强榜发布,江浙沪拔的头筹,广州将奋起直追

最新资讯

浏览历史