需求改善之中 商品如期上涨 ——一周市场行情

01

指数

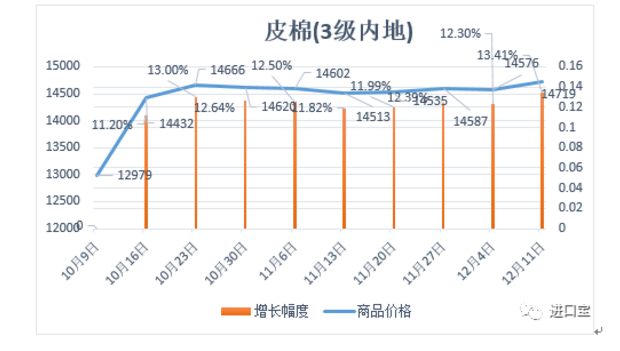

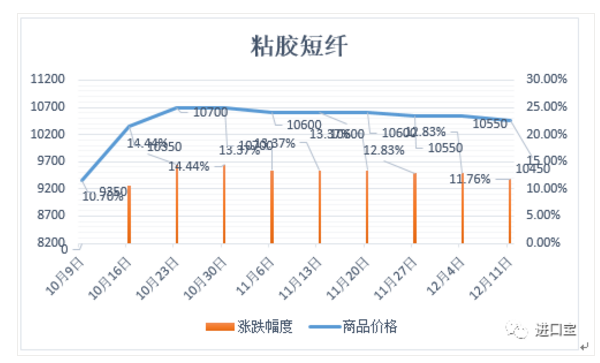

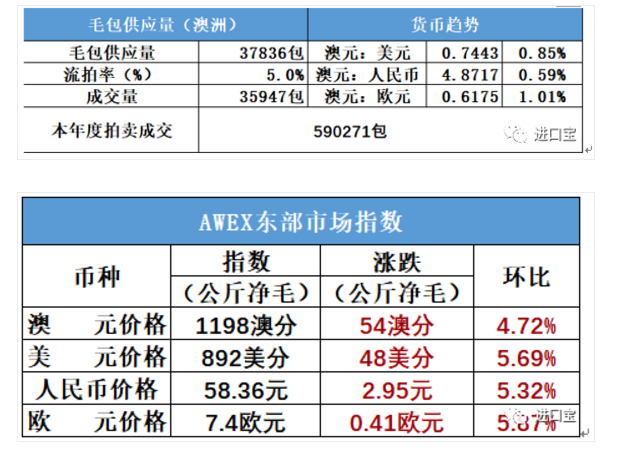

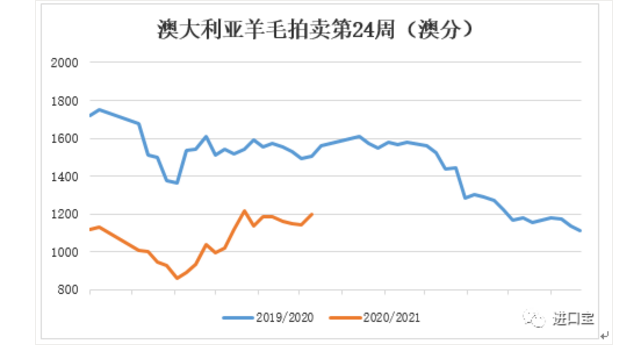

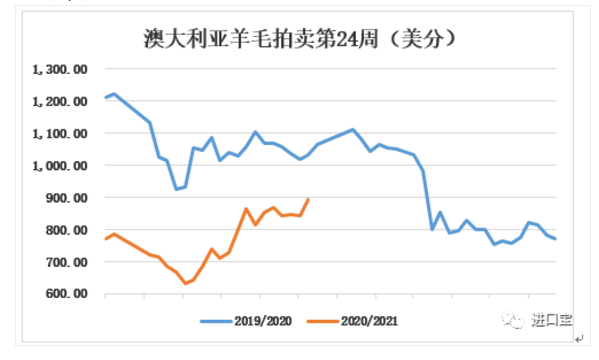

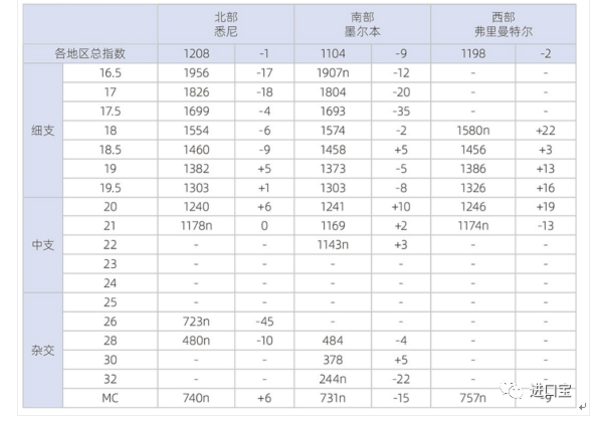

02 棉花 根据进口宝监测,现货皮棉328价格14719元/吨,较上周14576上涨143元/吨,涨幅0.98%。期货2021年1月合约小幅上涨,本周收盘价为14625,较上周14315上涨310,涨幅2.17%。 11月份我国棉花质量仍差,11月份纤维检验数据显示,棉花实际平均长度为28.49mm,去年同期长度为29.06mm,今年比去年同期长度下降0.57mm。11月份我国棉花马值虽然较10月份有改善,但是A、B级占比仍大幅低于去年同期,特别是A马值的占比。11月份纤维检验数据显示,棉花A+B级占比为73.28%,去年同期A+B级占比为87.06% ,今年比去年同期A+B级占比低了13.78。11月份我国棉花强度仍差,强度及以上(29及以上)占比仅为20.52%,去年同期强度及以上(29及以上)占比为34.5% 。截至11月底,我国强度及以上总占比为21.22%,去年同期占比为35.92%,今年比去年低了14.7个百分点。11月份我国棉花颜色级仍差,白棉1级+白棉2级占比为11.4%,去年同期白棉1级+白棉2级占比为17% 。截至11月底,我国白棉1级+白棉2级总占比为11.5%,去年同期占比为20.6%,今年比去年低了9.1个百分点。今年淡点污棉和淡黄染棉占比增加。 根据USDA全球棉花供需最新数据,2020/21年度美国棉花产量减少24.8万吨至347.3万吨,中国棉花消费增10.9万吨至827.4万吨,印度棉花消费增加21.7万吨至522.5万吨。2020/21年度全球棉花产量减少48.1万吨至2480万吨,全球棉花消费增加34.3万吨,全球棉花库存减少85.2万吨,报告利多。根据USDA最新报告,截至11月19日一周,美陆地棉累计签约232.9万吨,签约进度为76%(5年均值为66%),截至当周美陆地棉累计装运131.85万吨,装运进度为33%(5年均值为20%)。 进口宝认为,正如上周所述,棉花价格小幅上扬,目前棉花供应稳定有保证,消费有好转,基本面略偏强,但是短期内盘面有较大的套保压力,预计棉花价格区间震荡为主,重心将逐步上移。棉纱跟随棉花走势。近期郑棉受外盘影响大,建议关注外盘走势。 03 粘胶短纤 本周粘胶短纤价格走势维持疲软,不过粘胶短纤工厂决意推价,价格或将维稳,下游纱线市场气氛清淡,纱厂订单不多,对粘胶短纤需求量有限。目前中端粘胶短纤报价在10200-10300元/吨,高端粘胶短纤报价在10600-10800元/吨。 棉短绒近期价格有所松动下行,不过支持下,难有太大下行空间。山东长丝绒价格3800-3900元/吨。国产溶解浆价格小幅走高,不过浆厂排产意愿依旧不高,溶解浆价格在5600-5800元/吨。外盘溶解浆价格坚挺向上,阔叶浆价格报在710-720美元/吨,针叶浆价格在740-750美元/吨。 进口宝认为,粘胶短纤行情延续弱势整体,需求维持清淡。 04 涤纶短纤 本周涤纶短纤市场呈现调整走势,在上周五原料大涨产销火爆情况下,周一延续产销较好,但随后厂家多数价格上涨,下游及市场高价跟进力度减弱,整体产销再次回归平静,但整体价格重心仍维持相对高位,近期市场时不时1-2天产销好转支撑下,涤短价格抗跌性较强。截止周五,江浙1.4D商谈主流在5550-5700元/吨出厂自提左右,一单一谈。 中石化直纺涤短本周指导报价出台,1.4D半光报价在5950元/吨,涨50元/吨,1.2D有光报价在6700元,涨100元。 原料方面,短期PTA资金交易情绪高涨,金融挤仓概念下基本面的一切理由暂时都可以被“钱比货多”的逻辑所掩盖,近月交易虽然仍然有之前反复强调的高库存、现阶段库容紧张、加工费依然还在合理范围、下游临近年底的回款等等弱现实的问题,但暂时挡不住远月的交易热情,短期预计行情抗跌性会非常强。 进口宝认为,虽涤短市场在需求跟进不力,但厂家库存低位及部分资金仍存在对涤短多配预期,使得涤短抗跌性较强。 05 澳大利亚羊毛拍卖第24周(2020/12/10) 澳大利亚羊毛市场在连续两周平稳后本周大幅上扬,这是圣诞休市前停拍前2周,主要受到出口商购毛后确保交货及买家推动的影响。终盘EMI指数大涨6澳分,收于1198澳分/公斤(4.72%),由于澳元持续走强,因此以美元计价EMI指数跟随大涨48美分(5.69%)。 本周羊毛供应量3.78万包,较上周持平,成交3.59万包,流拍率为5.0%。 以澳元计价的EMI(东部市场价格指数)本周收于1198澳分/公斤(净重),环比上涨4.72%(上涨54澳分)。 以美元计价的EMI(东部市场价格指数)收于892美分/公斤(净重),环比上涨5.69%(上涨48美分)。 以人民币计价的EMI(东部市场价格指数),收于58.36元/公斤(净重),环比上涨5.32%(上涨2.95元)。 从各类型羊毛涨跌来看,本周涨跌互现。 以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价): 下周供应量预计为49432包。 06 棉纱

全棉纱个别产品价格走势稳中有升,32s、J40s需求较好,主要用于喷气锦棉布系列,其它规格交易较为一般化。涤棉纱行情比较平静,品种价格走势平稳。人棉纱10s、30s交易可以,但是其它品种交易平静,人棉纱产品价格走势平稳。预计短期内纱线的行情走势以调整为主。具体情况看,纯棉纱市场交投气氛略有好转,价格重心小幅上浮,萧绍市场C32S普梳主流价格在21400-21600元/吨左右,实单商谈。

进口宝认为,纯棉纱市场进入调整。

同类文章

- 需求改善之中 商品如期上涨 ——一周市场行情

- 储备棉成交率100% 成交均价11372元/吨(7.2)

- 【轮出结果】首日储备棉100%成交(7.1)

- 储备棉轮出,原料增库下跌,纱线限产下跌,阶段性补货能救市吗?

- 国内 | 棉花市场行情(5.7)

- 累库压力上升,市场能否跌至前低?

- 棉纱周报 | 原料下跌传导至产业链 资金外逃待疫情拐点

- 4月9日国内主要地区皮棉价格报价

- 4月7日纤维早报,涤纶短纤价格或暂时趋稳整理

- 纺织供应链几近停止 棉花消费每况愈下

最新资讯

浏览历史