一、指数

二、棉花

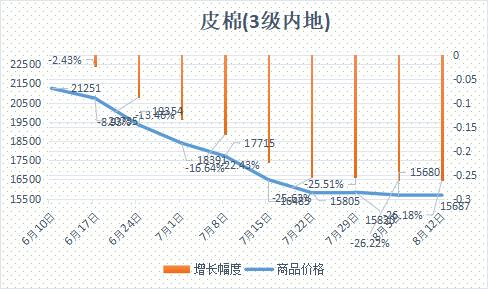

根据纤维网监测,现货皮棉328价格15687元/吨,较上周15680上涨7元/吨,涨幅0.04%。期货2023年1月合约大幅上涨,本周收盘价为14755,较上周13790上涨965,涨幅7.00 %。8月8日-8月12日中央储备棉轮入第五周,本周通过全国棉花交易市场计划采购中央储备棉3万吨,较前一周计划采购量持平。实际成交2400吨,成交率8%。周度平均成交价格15694元/吨, 较前一周(8.1-8.5)周均价下跌84元/吨。成交最高价15714元/吨,较前一周下跌161元/吨;成交最低价为15658元/吨,较前一周下跌41元/吨。本周皮棉现货随期价上涨,企业报价开始有所分化,部分企业报价持稳,部分企业报价较上周末上涨100-200元/吨。多数企业采购皮棉原料为降低风险多为锁基差模式成交,整体市场成交维持低量。据了解,当前部分新疆库31级双28/29 含杂2.5以内机采棉资源基差或一口价提货价在15300-15900元/吨。据美国农业部(USDA),8.1-8.4日首周美国2022/23年度陆地棉净签约23224吨(含签约24245吨,取消前期签约1021吨);装运陆地棉41118吨。净签约本年度皮马棉23吨;装运皮马棉1066吨。根据最新公布的供需预测报告,2022/23年度的产量为2547.7万吨,消费2592.8万吨,期末库存1802.1万吨,较7月预测的1834.6万吨减少32.5万吨,有利于棉价企稳。宏观面,美国劳工部8月10日公布的数据显示,今年7月美国消费者价格指数(CPI)环比持平,前值1.3%,预期0.2%;7月CPI同比增长8.5%,前值9.1%,预期8.7%。我国央行网站8月12日发布2022年7月金融统计数据报告。7月末,广义货币(M2)余额257.81万亿元,同比增长12%,增速分别比上月末和上年同期高0.6个和3.7个百分点。这也是M2已经4个月两位数的增长。纤维网认为,在我国收储政策托底作用及部分资源阶段性“冻结”利好作用下,以及宽松货币政策刺激下,可以预见棉花市场将在此区间进入震荡,缓缓向上。

三、粘胶短纤

本周粘胶短纤市场继续疲软,低价成交传闻增加,粘短主流价格指数报15400元/吨,较上周持平。高端纤维稳定在15500-15700元/吨,中档纤维全线下调,在15000上下实谈成交。贸易商方面,价传闻也不断增加,部分跌破14500元/吨。本周国产溶解浆开机保持平稳,成交尚可。目前随着纸浆价格回落,溶解浆开机有所上升,供应缓解。前期订单交付接近尾声,新订单商谈中,目前上下游仍存在一定的分歧。外盘方面,目前阔叶浆供应商有1250美金/吨的报价,下游较高的能接受的价格不高于1230美元/吨,而多数采购商要求的价格与上月持平,成交名义价格基本上都在1230美元/吨。针叶浆基本平盘在1340-1350美元/吨。纤维网认为,随着大宗商品整体趋稳,粘胶短纤价格有望稳定。

三、涤纶短纤

本周涤纶短纤市场呈现震荡向上的走势,现货横盘依然弱势整理。基差方面也逐步走弱,09合约至+200到+250自提左右。周初原油及聚酯原料价格呈现涨势,短纤跟涨不多,市场阶段性按需采购出现后产销略有放量。因8月新凤鸣有新装置投产,供应预期增加,下游需求方面,江浙等地限电情况下,下游纱厂局部开三停四或干脆高温放假,需求负反馈仍在发酵,短纤市场延续弱势。截止周五,江浙1.4D商谈主流在7550-7700元/吨自提左右,一单一谈。纤维网认为,正如前期所预判,本周开始弱势震荡,后市将跟随原油市场波

五、羊毛

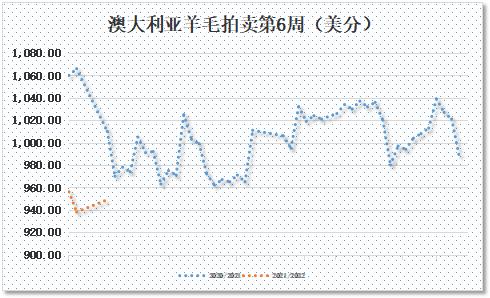

(一)澳大利亚羊毛拍卖第6周(2021/8/11)

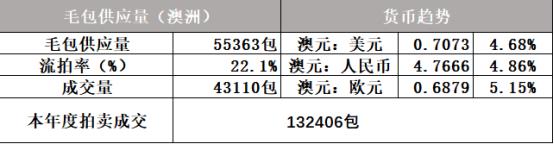

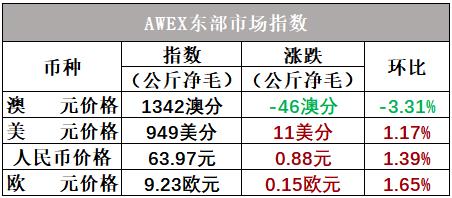

本周是澳大利亚羊毛市场休市三周后的复拍,以澳元计价的市场价格明显下跌。一方面因本周拍卖的供应量较大,另一方面近期大宗商品价格偏弱,导致开盘买家非常谨慎,价格下跌,后续两天市场逐步好转,最终EMI指数收于1342澳分/公斤,较休市前下跌45澳分。由于澳元汇率走强(澳元兑美元比7月拍卖时上涨3.16),以美元计价,EMI美元价上涨12美分。本周供应量较休市前那一周增加6503包到55363包,成交43110包,流拍率为22.1%,较上周大幅上升8.5%。

以澳元计价的EMI(东部市场价格指数)本周收于1342澳分/公斤(净重),环比上周下跌3.31%(下跌46澳分)。

以美元计价的EMI(东部市场价格指数)收于949美分/公斤(净重),环比上涨1.17%(上涨11美分)

以人民币计价的EMI(东部市场价格指数),收于63.97元/公斤(净重),环比上涨1.39%(或上涨0.88元)。

从各类型羊毛涨跌来看,几乎普跌。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

由于积压的羊毛继续进入市场,因此下周供应规模依旧很大,目前预计49338包。

六、棉纱

本周棉纱价格多持稳,个别存在价格小范围上涨或下调。目前,因高温假期、灵活用电政策、需求疲软等外围因素影响纺企订单与开机率依旧维持低位,但较前期走货有所好转,且因秋冬订单陆续缓慢上岸,订单与开机率也将有所提升。国内市场中低支普梳纱及气流纺走货较好,全棉纱32s、21s依然动销。价格方面,精梳纱价格小幅下跌,普梳32s在24200-24900元/吨,精梳40s在27800-28800元/吨。。进口纱外盘行情持稳小幅回落,乌纱普梳32s价格继续回落,巴纱赛络纺10s、普梳21s及越南普梳32s小幅下滑,印度气流纺10s价格平稳。纤维网认为,国内需求持续疲弱,预计棉纱市场将保持弱势盘整或小幅反弹。